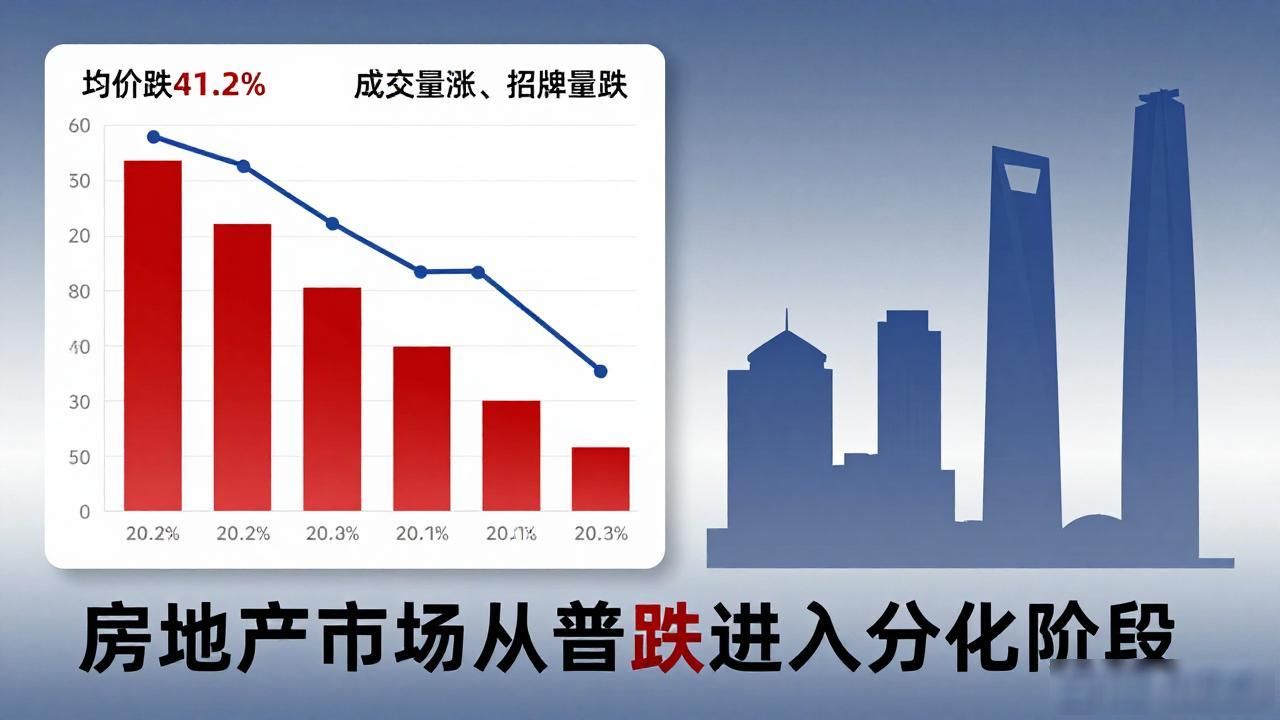

全国二手房均价跌41.2%,北上广深成交量涨、挂牌量跌

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

面前摆着一组矛盾的数据, 全国二手房屋平均价格下降了百分之四十一点二, 然而北京、上海、广州、深圳的成交量处于上涨状态, 可是新增加的挂牌数量却在下跌。在三月份, 上海的二手房成交数目突破了三万套, 创造了接近五年以来的最高纪录, 但是挂牌数量已连续九个月呈现下降态势。售卖房屋的人慌张起来, 那些等待观望的人也按捺不住了。

先说跌幅。 41.2%是什么概念?

美国在2006年爆发次贷危机, 该国全国房价自高点至低点之时, 累计下跌幅度达到了33%。日本于90年代遭遇泡沫破裂, 其商业用地跌幅为70% , 不过这是源于经济基本面出现全面恶化状况, 且这种状况持续了十几年时间。中国在这一轮情况中, 自2021年7月的高点开始计算, 直至2026年5月, 二手房成交均价下跌了41.2% , 在不到五年的时间内, 调整幅度已然超过了美国次贷危机。

变为直观数字呈现: 在2021年的时候, 花费了500万以全款的方式买下了房子, 到如今挂牌的价格大概是313万, 而实际成交的价格有可能仅仅只有294万。在这五年的时间里, 蒸发掉了两百多万。

这并非单纯的“房价回落”, 而是将过去五年炒作致使的泡沫完全挤压出来了, 最直观的证据是租售比, 2021年处于高点时, 多数城市住宅租金回报率低于1.5%, 甚至连银行理财都无法超越, 到2026年5月, 百城平均租金回报率已然达到2.4%, 核心地段的优质房源能够超过3%, 一套房子用于出租获取租金, 收益赶上了公积金贷款利率。

但数据里藏着分歧。

在2026年5月的时候, 全国25个重点城市的二手房新增挂牌量, 和之前相比暴跌了41%, 几乎到了腰斩的程度。与此同时, 20座核心城市的二手房成交量, 和同比情况相比上涨了19.3%, 并且连续三个月都是放量状态。

涨的成交量, 跌的挂牌量, 这在前两年根本就见不到。前两年是越跌挂牌量越多, 越挂牌量多越跌, 房东恐慌着抛售, 购房者拿着大刀去砍价。现在两个方向都处在变化之中。

为什么房东不卖了?

出清的是那第一批急着售卖的了, 在 2021 年以高杠杆的状态于高点进场的投资人员, 出现资金链断裂情况且还被迫割去身上“肉”的那些人, 在这往后的两年时间里基本上都走完了, 当下所剩余的房东群体之中, 大多数呢是自己用以居住的业主, 还有进行房屋置换的家庭, 以及现金流处于健康状态的拥有多套房产的持有者, 他们不存在那种急切的将资产变为现金的压力, 要是把房价降落到本金的界限以下, 不如还是选择继续持有而不售卖了。

上海的信息能够当作参照: 在2026年上半年这段时间, 数量众多被下架的二手房, 其中超过六成转变为长期用于出租的状态。房东不再选择售卖, 而是转向收取租金了。

第二笔账为租金, 上海内环、中环部分老小区, 年化租金收益可达3.3%至3.5%, 买房收租的回报率已然追上甚至超越卖房将钱拿去理财的收益, 既然持有不会亏损, 为何要进行亏本售卖呢?

首先, 心态发生了变化。其次, 在2025年年底直至2026年年初这段时间, 一线城市二手房成交量持续呈现回暖态势, 那些价格低廉的笋盘被迅速消化掉。再者, 诸多房东察觉到, 在自己所在的小区里, 性价比高的房源很快就被买家购买走了, 而且房源的议价空间与此同时也在不断收窄。最后, 由于担心当下若是亏本出售, 等到市场趋于稳定的时候就错过了卖房时机, 所以干脆撤销卖房挂牌, 选择观望。

有着典型案例之称的北京橡树湾, 其库存情况为, 在2025年11月时是168套, 到了2026年1月降至不够110套, 而深圳2026年1月二手房录得量创下了近10个月以来的新高, 保持着连续3周一直上升的趋势。

成交量的上涨,不是炒房客回来了,是刚需在入场。

2026年第一季度, 北京二手住宅进行网签, 数量为43098套, 其中300万元以下的房源, 在成交总量里所占比例为66.3%, 与上一年同期相比, 上升幅度为19.1%。上海呈现出相似情形, 300万元左右的房源是最受青睐的。这些买家存在共同特点, 那就是首付凑齐了, 利率处于合适水平了, 房价下跌到可接受范围了。

深圳情形与之相同, 2026年1月, 深圳二手住宅成交过户达5281套, 较上一年同比增长15.96%, 已连续三个月呈环比增长态势, 春节之前本属于淡季, 然而在2026年春节之前, 深圳二手房带看量以及成交活跃度均显著高于以往同期水平。

有一个重要政策节点, 其时间是2026年1月1日, 自那天开始, 针对个人销售住房的增值税政策作出调整, 对于持有2年以上的住房, 实行免征增值税举措, 而对于持有不满2年的住房, 其征收率从5%下降至3%, 与此同时公积金贷款利率也下降了0.25个百分点, 五年以上首套的利率下调至2.6%。

受到政策红利的叠加影响, 以及房价呈现下跌态势, 一套作为刚需的三房, 其总的置业成本比2021年的高点减少了30%以上, 购房门槛因此大幅降低。

但分化依然严重。

深圳八卦岭宿舍, 在2021年居于该区域房价高峰期时, 每平米达到14万元, 到2026年3月, 其价格跌落至4.5万元, 价格下降幅度大约是68%。杭州余杭闲林、临安、富阳等所在的远郊板块, 在五年的时间里, 累计出现了41%到45%的回调情况。上海金山、崇明等远郊片区, 当下的房价仅仅是曾经高点时的三至五成, 甚至存在小区挂牌一整年都没有成交的状况。

首先, 全国平均跌幅是百分之四十一点二, 它把这种差异给掩盖了。接着, 一线城市核心区跌幅处于百分之二十到百分之三十的范围之间, 部分内环板块已经停止了下跌。然后, 普通二线主城区跌幅是百分之三十五到百分之四十五。最后, 人口流出的远郊县城, 跌幅超过百分之五十甚至出现了腰斩的情况。

市场已经从“普跌”进入“分化”阶段。

房东内部也在分裂。

一类呈现出焦虑的状态, 手里攥着三四线县城、距离市区较远区域那种老旧破败且小户型的房源, 并且是以高杠杆方式进入房产市场时所购入的, 这类房子在市场中的流动性正演变的越来越差, 要是不借着成交量有所回暖的这个时间窗口将其出手, 在往后的日子里就极有可能碰到更难以售卖出去的情况, 深圳以及上海均有房产中介反馈称, 这类房源的房东宁愿降低价格几十万, 也要尽可能快速地实现资金变现, 他们所产生的焦虑源自于, 心里明白自己手中的房子能够接手的人数量稀少, 所以房子价格只能是越挂越低。

存在另一类类别, 是处于淡定状态的, 那些手里把控着核心城市且核心地段优质房源的房东, 其心态已然发生了彻底的反转, 上海内环多个板块呈现出变化, 具体为在2025年年底时, 90平两房的最低成交价为620万, 到2026年5月, 同户型的成交价回升至650万以上, 房东的议价空间从原本10%收缩至3%到5%, 甚至, 相当一部分房东还进行了小幅的报价上调。

其逻辑极为简单, 首付属于沉没成本, 房贷利息是沉没成本, 装修乃沉没成本, 税费亦为沉没成本。当下若售卖, 则会亏损几十万, 然而若不出售而是出租, 便能够收取租金。不存在资金压力, 究竟凭什么要在低点进行割肉呢。

等等党还在等。

理由是他们的: 房价还能够再跌上一轮。这种判断并非全然没有依据。三四线城市库存去化周期普遍处于3到5年, 部分城市甚至超出8到10年。这些地方的人口持续地流出, 需求不可能突然就爆发。

但矛盾之处在于, 核心城市当中的优质房源里, 低价盘正被迅速地消化掉。在2026年的一季度, 北京那些300万元以下的房源的成交占比急剧大幅提升, 而这些房源售卖完毕以后, 剩余的挂牌价将会回归到市场均衡价格。要是一直等待“绝对最低点”, 最终有可能要面临的情况是, 可供选择的房源数量变少, 能够议价的空间变小。

更为明显的是上海的状况, 1月时, 二手房库存量持续下降, 已历经4个月, 去化周期仅余4个月, 这所表明的是, 依据当前的成交速度, 现有的挂牌房源在4个月便可售罄, 如果新增供给无法紧跟其上, 供需关系将朝着进一步收紧的方向发展。

房贷利率是动态变化的, 补贴政策同样如此。当下, 房贷利率处在历史低位, 首套房贷利率大多在3%左右。要是后续市场趋于稳定, 政策不再实施, 利率出现上调, 购房的综合成本反倒有可能增加。如今等着房价再降5万, 换来的或许是因利率上调致使总利息多出十几万的情况。

有个细节值得注意。

北京链家研究院的院长是高原, 其在针对 2026 年一季度的数据加以分析时讲道, 存在这样的情况, 就是北京二手住房成交价格跟 2025 年四季度对比基本处于持平状态。其中, 若将入门级房源占比提升所造成的结构性方面的影响剔除后, 会发现 3 月房价指数相对 2025 年 12 月而言上涨幅度大概约为 3.8%。

这不是大幅反弹,但说明市场已经不再单边下跌。

国金证券在2026年1月给出相关判断, 其作出的研究报告指出了这一点, 从房价累计跌幅、租金回报率、房价收入比等长期方面的一系列数据来看, 多数城市的楼市已然是快要接近估值底部了。核心城市住房的总需求在2025年的时候已经实现了企稳, 而这一轮的调整乃是与以往有所不同的, 其具体表现为并没有大规模的政策刺激, 完全是依靠市场自发力量来进行修复的。

广州市房地产中介协会给出的数据表明, 在2026年1月的时候, 广州二手住宅网签的数量为8881套, 并且与上一阶段相比, 呈现出环比小幅增长1.07%的态势。广东省住房政策研究中心首席研究员李宇嘉所做出的判断是这样的: 综合考虑新房以及二手房多方面情况之后来看, 在全国范围以及重点城市之中, 销售套数稳定这样的一种趋势, 已然是得到了确认。

然而, 业内也存在这样的提醒, 从开始探底, 到触碰到底部从而企稳, 再进一步夯实底部, 这一过程仍旧是需要时间的。而这时间长短实际取决于租金价格能不能企稳, 以及二手房挂牌量可不可以保持相对稳定!

回到最初的问题。

从事房屋售卖的人心里发慌了, 一直等待观望的人按捺不住了。然而, 心里发慌的房屋售卖者与按捺不住的等待观望者, 实际上并非是同一类人群。心里发慌的是那些手里握着高额债务、质量劣质资产的人, 他们非得在这个特定的时间段做出决策。按捺不住的是那些多年始终坚持持续观望、最终发觉市场发出信号的人, 他们正纠结究竟应不应该采取行动出手了。

握着核心地段优质房源的房东, 不慌, 他们在算租金回报率, 手里握着足够现金的购房者, 同样不慌, 他们在筛选目标板块, 等待合适房源, 真正慌的, 是被市场裹挟, 没有明确判断的人。

啥时候是最低点, 市场它不会告诉你。它会借成交量与挂牌量的反向变动, 去向你表明供需关系正处在重构阶段。购房综合成本是不断动态变化着的,观望有观望时需承担的成本, 入场则有入场所要面对的风险。自住刚需的关键在于居住需求有无被满足, 而非去赌房价的涨落情况。

房屋回归到居住的原本源头, 自住的需求支撑着市场, 房东的持有意愿守住了下跌的最低界限, 未来不会再度返回到全面普遍上涨的状态, 也不会出现毫无限制的下跌, 平稳的分化, 是长久的主要旋律。

联系我时,请说是在二手彩钢网看到的,谢谢!!