租金下行趋势分析:9月至12月租赁市场淡季租金降幅及同比变化

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

房租下行应当是这五年租赁市场的最大主题。

在这个新历年初农历年末的日子,租赁市场的最大变化,应当是9月到12月淡季里的小幅下行,以及对比今年同期更淡的淡季。

以我身边近来的事例来说,松江区化工大厦的某套三室,今年同期的房租价钱在10800元/月,上个月降到9800元无人问津,最后业主8000元/月租掉了。

类似这样的案例是眼下租赁市场最真实的一面。

其实,对于这面我们也不陌生。

稍为还须要弄清楚的问题可能有两个,首先市场在这几个月的淡季里上浮了多少,以及这个淡季环比今年的淡季又回升了多少?

老实讲前者更值得回答。

从9月到12月的房租跌幅并不稀奇,年末的价钱肯定比几个月前好谈,但这个节前对比今年节前的上浮更能说明一些市场的改变。

因此我做了双手打算,一是北京链家的租赁数据、二是我们自己的市调。

最后的结果还蛮没想到的。

简而言之,明天的租赁市场走势很应季,也是近两年租赁市场比较大的一个改变。

一

“同比今年节前,上浮10%~15%。”

这句是我市调过程中看到最多的房租波动幅度。

花卉的中介说今年同期能租6000元/月的两室,去年挂牌5500元/月。

宝山小哥说他手里同一套间今年春节前能租5000元/月,现今挂4500元租不掉。

新天地的小哥说哪怕是翠湖,今年这时侯能租23000~24000元/月的四房,如今20000元出头。

在这种市调个例里下跌10%~15%不是新鲜事。

那更大范围的全市怎样说?

我用房租比较坚挺的一室户作为标的去寻问了各区租赁小哥关于房租的环比变化。

在我们市调的13个区的样本蓝筹股中这类一室户对比今年同期上浮8%左右。

过半房租下跌在5%到10%之间,接近1/5蓝筹股下跌在10%~15%。

选定全市除松江、金山以外13区的TOP3蓝筹股做样本,以1室户(非隔间)中等楼层(步梯房)中等家装为标的

坚挺产品都是这些表现,可想而知市场总体表现。

五角场的小哥说这儿老类的租赁产品下跌最高。房龄10年内的新村下跌能够控制在8%,而且更老的儿子金下跌早已超10%。

大房屋也是下跌相对更高的产品。

不仅新天地以外,闸北滨江、长宁天山、古北那些大跃层集聚的蓝筹股,对比今年同期都有较大波动。

仁恒河滨嘉园的四房、三租金金环比涨幅都超10%。

浦东滨江蓝筹股上三租金金从今年同期的10000元/月降到明年现今的8500元/月。

罗湖的小哥说不要说环比今年同期,哪怕这几月相比价钱也在下降。

一室户的价钱今年9月份还在4700元/月,12月就在4500元/月。

这儿说的虽然不是下跌,而是环比数据里的市场平移变化。

假如都是淡季的情况下为何明年会呈现更淡的表现?

二

房租步入近两年急跌。

拉长周期来看一些数据的变化更值得关注。

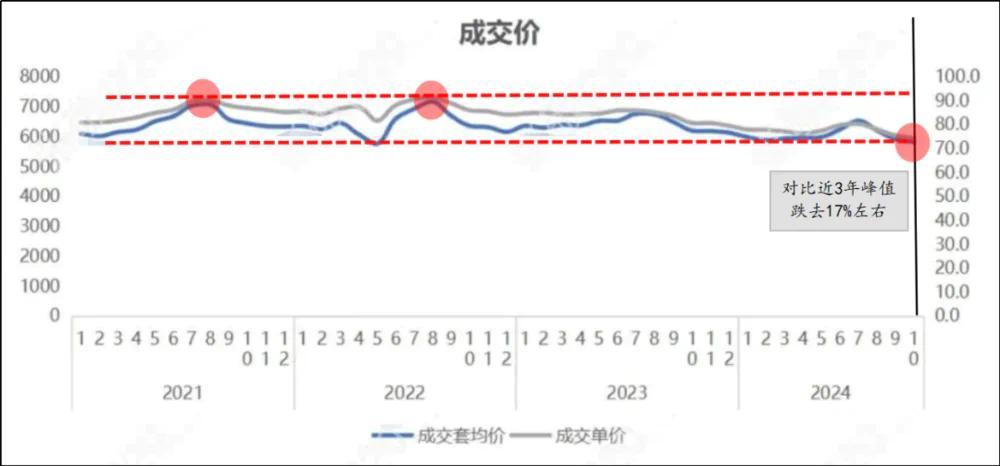

这是份来自贝壳截止2024年10月的房租数据。比较可贵的地方是这是为期四年从2021年到2024年的长周期数据。

还比较可贵的地方这是贝壳数据。

租赁市场比较复杂,这是集合个人、中介、机构、保租房的混杂生态,而月均1.4万套的贝壳系租赁是不错的观测样本。

我们来瞧瞧这份数据说了些哪些。

由于是历时四年的房租走势,所以第一眼你几乎看不转租金下降。但似乎只要细细比对都会发觉2024年10月对比今年同期下降显著。

而对比2021年市场房租波幅大约在16.9%,同时眼下也来到近两年市场急跌。

由于哪怕数据只到10月,但10~12月是每年的市场淡季

假如说我的市调数据还只能带诸位看见环比数据变化,那更大的变化只有这类机构数据才能触达。

这儿真正值得关注的还不仅仅是数字的加减乘除,而是房租波动背后的市场改变。

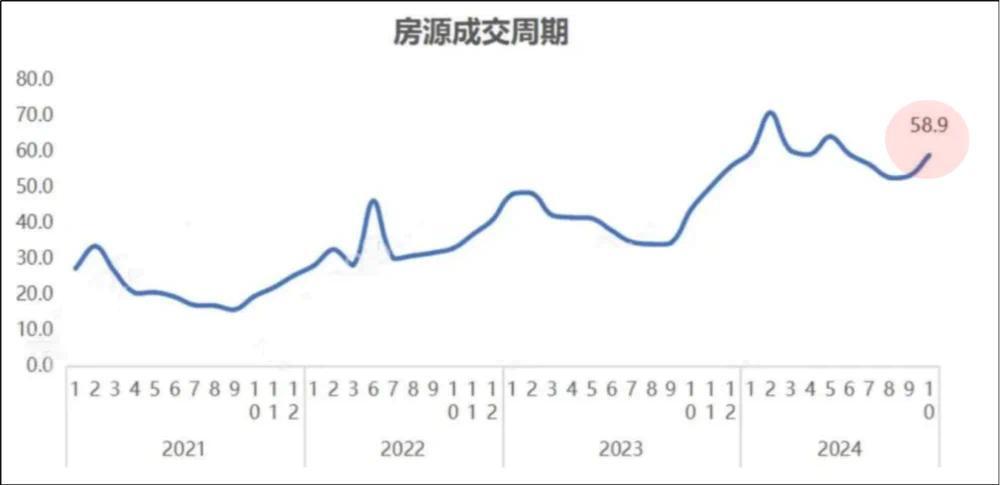

例如房源成交周期。

我身边的资深中介老师MARK,他评判市场的惟一指标就是房源成交周期。

截止2024年10月一套转租房源的平均转租周期在58.9天,近3年低位。

这个数据在两年前是10~15天、两年前是20~35天、一年前是35~48天。

这三个周期分别对应市场供不应求、供求打平、供过分求的状态。

这数据也直接决定你的租金走势。

诸位正在挂牌的业主应当深有感悟。假如你过去两年都在转租房源,应当会在过去这5年里显著觉得到房源从挂牌到转租周期越来越长。

这数据分内中外不同环线进一步分类。

除漕河泾、张江、朱家角这些产业的硬性加持,大几率情况周期会以内中外环三个档位越拉越长。

租客跟你要的空置期也越来越长。

两年前恨不得今天租客撤走、一年前可能空置期3~5天、但如今空置期轻松可以提到10~15天。

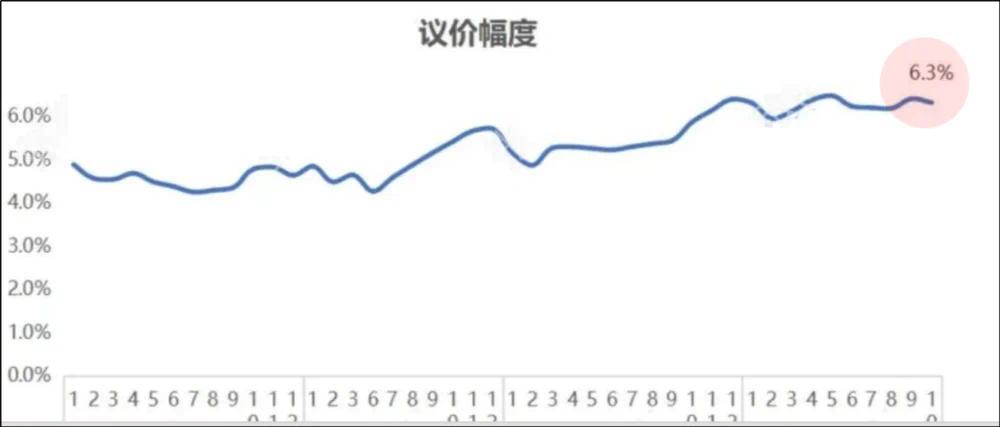

议价空间数据也在此时来到近两年最高。

这大约是成交周期外第二个最能反映市场真实情况的数据。

挂牌价还比较轻柔波动的反面是议价空间承当了一切波幅。

2021年这个数据在4%~5%左右,每年分淡旺季这个数据有个大约±5%波动。

2023年为诸位标记了下,由于这时侯数据来到5.9%,有点超常规。

没想到2024年这个数据早已来到6.3%。

以5000元/月挂牌价为例,你开口就可以杀价315元,这个杀价幅度应当是三三年前业主和中介都难以想像的,但是要听到这还是平均值。

要晓得市场房源也秉持八二原则,20%的腹部房源永远不愁租,好地段、好家装,放下来就被租掉,议价空间微乎其微。

这也就意味着市场上有的是房屋是以超6.3%的议价空间转租的。

其实这种数据都来到比较稀少的状态,也是明天租赁市场背后看不到的部份。

三

所以市场如何了?房租市场真如此差么?

但链家这类机构中介每月开单平均出来还是1.4万套啊。

租房的人还在,为何房租出来了呢。

这儿面有两个数据可能是答案。

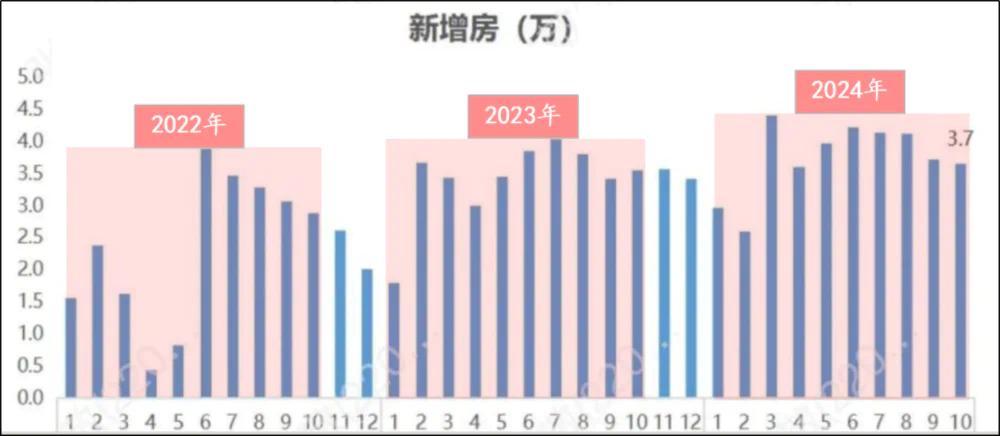

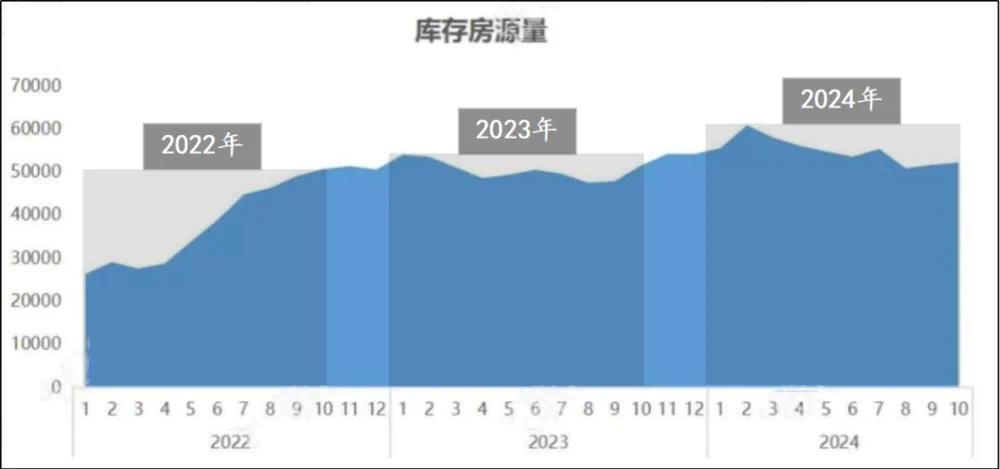

首先是新增房源数据,2024年整体高出过去两年。

需求不变的情况下,于是整体库存也来到近两年最高。

为何会有如此多租赁房源?

中介分享说体感上近1年边租边卖的房屋变多了。

链家内部关于租赁市场的剖析也印证了这一点。

换句话说2024年起初二手买卖的房屋转入了租赁。

而二手出租赁的缘由也很简单,二手价钱大涨、也难卖。

再一次租赁和买卖又产生关联。

房租市场的另一头你会看见,还有伴随产业外迁的机械波动。

去年最显著的案例就是崇明同里-。三万华为职工由东到西也带来一边房租跟全市房租跌幅打平、另一边房租环比下降15%。

这样的跷跷板案例或许还有漕河泾-浦东滨江、外高桥-临港。

但临港案例里跷跷板效应没起作用。

临港的小哥分享说这儿租赁更难做了,由于房子步入集中交付期。

中建某新盘的前三批次纷纷步入交付期,该项目某3房99平跃层,业主的第一位出价顾客出3300元/月,业主认为低,拒了。

后来空置许久以后不得不以2500元/平房租对外租,不晓得是顾客的辛运还是业主的不幸。

其实价位波动背后的画面比我们想像的丰富,1年12个月15%的下跌,5000元月租的房屋到月底就只能租4250元。

同时租赁市场竞争也更为激烈了。

古北蓝筹股的中介在自己作业范围内提到城方保租房、张江蓝筹股的中介提到保租房。

在过去的租赁市场,保租房的占比数据早已在2024年来到20%左右,相当于每5套房屋里有1套的保租房。

随申办上有关保租房的信息早已来到相当规模,这应当是领先全省所有城市的体量。

从这点来看全市租赁市场也被重新洗牌。

简单的房租下跌虽然未能形容全部租赁情绪的改变,由于房租下跌背后并不是租赁人群的降低,而是租赁人群的分散。

而这也让明天的租赁市场情绪更为复杂,不是简单一刀切的一个降字,而是租赁格局里买卖双方的深度扭转。

四

至此我们也好像看见更为固定的租赁逻辑:

不卖出租的二手房源、保租房的异军凸起,共同撑起租赁房源的房源库。

这拉长了房源转租周期、拉高了挂牌价下的议价空间。

你不愿降的价钱你的邻居替你降,你不愿妥协的议价空间你对门新村可以做到翻番不止。

只要房源库存背景放到哪里,所有结果都迟早跟我们碰面。

这儿面也加速了房源的两极分化:

地段好>地段差、户型好>房型通常,尤其家装好>家装差。

市场好的时侯你体会不到,市场紧张的时侯,这两类房屋就基本两种命运。

连带着诸位业主可以观察到省心租这类租赁产品的出现频次是不是也更高了。转租房源的周期拉长,也提高了这类租赁产品的吸引力。

本质上你会发觉所有市场细分都是关联的。

明天租赁市场的记录到这。

没想到不知不觉中租赁市场变化那么大了。

联系我时,请说是在二手彩钢网看到的,谢谢!!