2026房地产开发企业综合实力TOP500研究报告发布及解读

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

3月18日,《2026房地产开发企业综合实力TOP500研究报告》,正式被发布了。

二一世纪二十五年,乃是房地产这个行业,从进行调整筑底朝着高质量发展去转型的关键一年。在整体呈现平淡态势的行情之中,仍然存在部分房企业绩大幅度回暖,特别是部分中小民企表现十分亮眼,行业销售有希望加快实现企稳。

以研究成果而言,华润、保利发展、中海这三大央企依旧占据着“500强”的前三位置,当中,华润凭借商业运营业务所构建起的第二增长曲线优势,名次由2025年的第三位攀升到了2026年的第一位。

按照TOP500房企总部所在地区域来做划分,华南地区的占比是23.0%,华北地区的占比为14.6%,西部地区的占比是9.2%,东北地区的占比为3.0%,这些地区的占比都比上一年有所上升。其中西部地区显著崛起,房企数量占比相较于上一年上升了2.2个百分点,增幅是各地区里最大的。

此外,发布了相关研究成果,其中包括2026房地产开发企业商业地产综合实力TOP10,还有2026城投综合实力TOP10,以及2026民营房企发展先锋TOP10,另外还有2026房地产开发企业经营绩效TOP10。

注:“房地产开发企业综合实力TOP500”的研究工作,是由中国房地产业协会来主持的,上海易居房地产研究院给予支持,这项研究工作已经连续开展了十八年,其研究成果以及研究报告在业内获得了认可,已然成为可全面评判房地产开发企业综合实力以及行业地位的重要标准。

依据研究报告所呈现的内容来看,在 2026 年房地产开发企业综合实力 TOP500 当中,前三位被华润置地、保利发展以及中海所占据,其中呢,华润置地的名次上升到了第一位,保利发展、中海分别下降落到了第二位和第三位 ,招商蛇口、绿城、越秀、建发、龙湖、华发、金茂依次排列在第四至第十位。

到了2026年的时候,头部房企的排名变动率相对而言是比较大的,和2025年相比较起来呢,榜单中TOP10的变动率达到了20%,而其中TOP50、TOP100、TOP500的变动率分别为14%、14%以及17.2%。那些排名有所提升的房企普遍在经营方面十分稳健的,有着强大卓越的产品力,像建发、中建壹品、中建东孚等央国企在排名提升幅度上相对来说是比较大的。

参照TOP500房企总部所在地区域来做划分,华东地区占比是最高的,占比达到了39.0%,华南地区占比居于其次,占比为23.0%,紧接着,华北地区占比为14.6%,中部地区占比是11.0%,西部地区占比为9.2%,东北地区占比则为3.0%。

分别从各地区所占比例的变化状况去瞧,华南地区的占比,华北地区的占比,西部地区的占比,东北地区的占比,都相较于上一年度有了一定程度的提升呢,其中西部地区里边房企的数量所占的比例相较于上一年度上涨了2.2个百分点,这个增幅是最大的哟。

单就西部地区而言,房企数量最多的是四川与重庆,四川有15个,重庆有10个,这跟最近几年成都和重庆一二手房市场成交规模一直处于前列有着不小的联系,伴随成渝双城经济圈的不断发展推进,西部正在兴起。

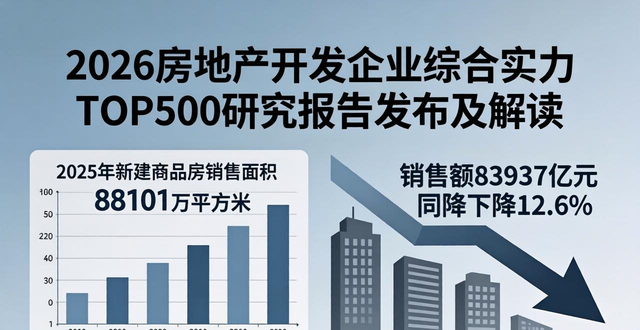

2025年,全国新建商品房的销售面积为88101万平方米,相较于上一年,这个数据同比下降了8.7%;新建商品房的销售额是83937亿元,与上一年对比,此数据同比下降了12.6%。

整体市场规模呈现缩量态势,在此背景之下,市场显著延续着“总量收缩、结构分化”的特征。TOP100房企之中,有超过七成房企的销售金额同比出现了下降情况,少数央国企以及优质民企展现出相对较强的抗周期性,业绩大幅回升,像中建东孚、陆家嘴、邦泰集团的销售金额同比增长超过了70%。

根据这次研究得出的结果来看,在2025年的时候,TOP10的销售金额,大概占据TOP500销售金额的41%,TOP50的销售金额,大约比例是占TOP500的销售金额67%,TOP100的销售金额,大概占到TOP500的销售金额的82%,TOP200的销售金额,分别约占TOP500销售金额的89%。和2024年的39%、69%、81%、92%相比较而言,TOP10房企销售金额的集中度是有提升的状况,市场份额持续朝着头部房企集中。TOP200房企销售金额的集中度有些下降,在2025年,部分位于排名靠后的地方小型房企销售金额同比有提升的情况。

在投资领域,2025年,多地纷纷推出土地市场利好政策,供地质量持续提升,进而提升了房企的拿地积极性。与此同时,近些年来,房企拿地力度一直在减弱,伴着存量土地的开发以及消耗,部分房企补仓意愿渐渐增强。依据报告,2025年,TOP30房企新增土地价值7012亿元,同比上升7.85%,头部房企拿地金额相较于上一年有所回升。从拿地企业类型来讲,央国企依旧是主力,拿地规模始终保持领先,民营房企投资信心展现出复苏走向。

自2025年始,房企投资的主要旋律是“谨慎”,以及“聚焦”,国央企靠着资金方面的优势,还有融资的便利性,不断去补充优质土储,民营房企则聚焦于核心城市进行深耕,其拿地的积极性相较于上一年有了一定程度的提升。在近些年拿地金额处于TOP20的房企当中,央国企数量所占的比例从2021年的40%增长至2024年的85%,到了2025年又下降至80%,土地市场依旧是由央国企主导格局,民营房企拿地金额占比很低,不过投资信心正逐步在修复。

2025年房地产政策宽松出现升级,中央政府及地方政府将“稳定房地产市场”、“促进房地产高质量发展”当作主要目标,既兼顾短期稳市场,又兼顾中长期转型发展,从供需两侧以及住房保障等维度颁布了一系列支持性政策。宏观经济有着复杂环境,调控政策持续优化,在这双重作用之下,房地产市场呈现出“量价企稳、结构分化”态势。

公元二零二五年时,房地产开发企业经营着重聚焦于稳健地发展,头部的房地产开发企业交付任务大体上已宣告完成,整个行业交付所存在的风险极大程度地得到了缓解。产品品质实现提升成为企业彼此间竞争的核心导向之处,房地产开发企业紧紧跟随着“好房子”建设的必要要求,着重聚焦于产品力给予打造,同时又深入地推进营销方面的变革,从以往的“渠道占据主导地位”转变为“内容占据主导地位”,以匹配存量时代竞争所提出的需求。总体而言,房地产开发企业经营朝着提升质量、朝着多元化、朝着高效能进行转型,稳稳地应对行业发展过程中的调整。

研究报告表明,在2026年的时候,房地产行业的核心任务在于促使市场平稳地运行,政策有希望持续去完善发展新模式所具有的制度框架,在供给侧层面,要坚持控制增量、去掉库存、优化供给的原则,依照此原则去优化土地供应的节奏,进而盘活存量资产。在需求侧方面,要推出具有针对性的举措来降低购房成本,以此充分释放刚性住房需求以及改善性需求。对于企业来讲,由于行业告别城镇化规模扩张所带来的红利期,所以房企需要积极地修炼自身内功来提升产品力,这种提升要满足购房偏好的转变,还要挖掘不同城市、不同购房群体之中的结构性需求,最终开辟出新的增长路径。

附带,二零二六年,房地产开发企业综合实力排名前五百的企业情况,以及专门的研究成果。

联系我时,请说是在二手彩钢网看到的,谢谢!!