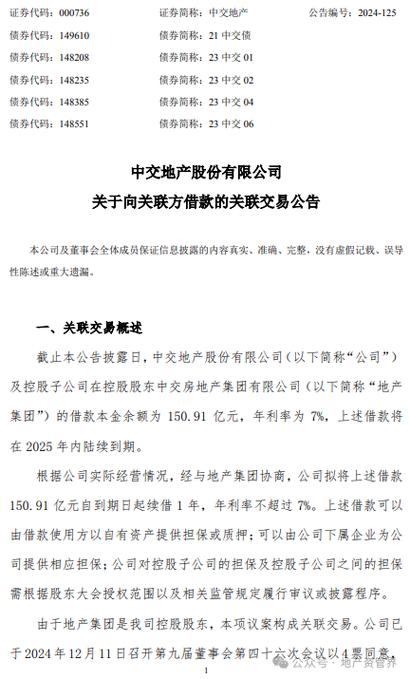

中交地产展期150.91亿元借款,保障项目建设与日常经营资金需求

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

中交地产称,本次向关联方欠款有利于保障公司项目建设和日常经营过程中对资金的需求。

01

展期

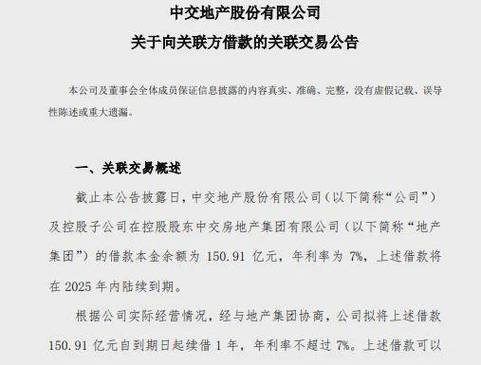

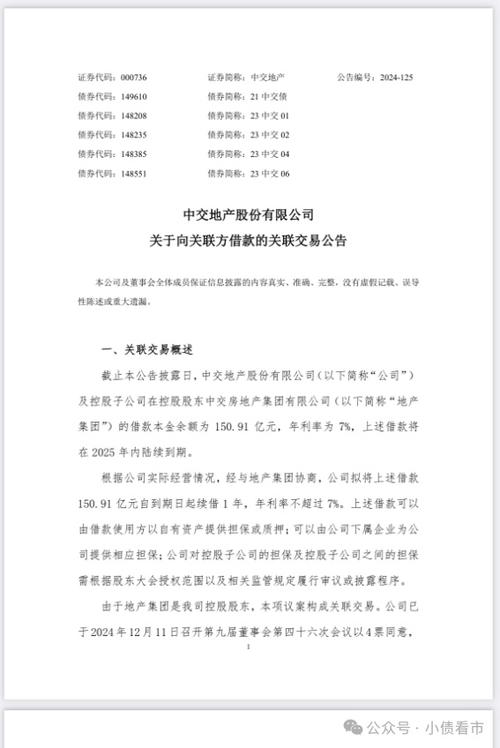

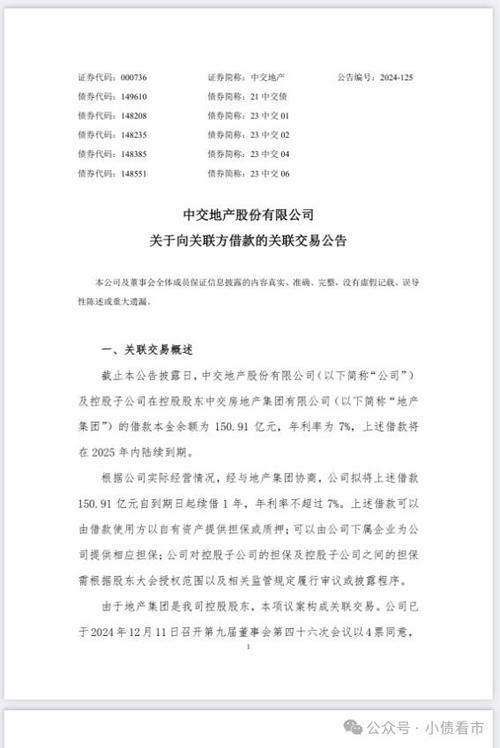

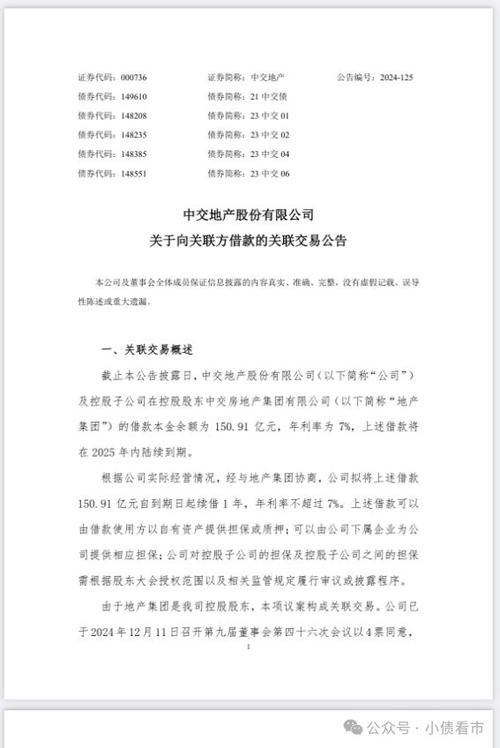

12月12日,中交地产(000736.SZ)公告称,按照公司实际经营情况,经与控股股东中收楼地产集团协商,中交地产拟将150.91万元欠款自到期日起续借1年,年利率不超过7%。

欠款展期公告

公告显示,中交地产及控股子公司在控股股东中收楼地产集团的欠款本息余额为150.91万元,年利率为7%,上述欠款将在2025年内相继到期。

中交地产称,本次向关联方欠款有利于保障公司项目建设和日常经营过程中对资金的需求,彰显了关联方对公司主营业务发展的支持。

《小债看市》注意到,中交地产融资结构以工行房贷与股东方欠款为主,未来1年到期规模较大,面临一定集中兑付压力。

在发债方面,目前中交地产存续转债14只,存续规模111万元,其少将有54亿转债于一年内到期,公司面临集中兑付压力较大。

存续转债到期分布

目前,中交地产主体常年信用等级为AA+,相关债项信用等级为AAA,评级展望为“稳定”,信用资质较好。

02

流动性紧张

据官网介绍,中交地产创立于1993年,是中收楼地产集团控股的两家房地产上市平台之一。

中收楼地产集团负责中交集团房地产业务的营运和管理,业务囊括房地产开发、资产营运管理、房地产金融等领域,足迹遍布上海、天津、重庆、广东、浙江、江苏等省市。

中交地产官网

从股权结构看,中交地产的控股股东为中收楼地产集团,持股比列为52.32%,穿透后公司实际控制人为国务院国资委。

股权结布光

近些年来,伴随行业调整,中交地产拿地与销售规模均有所回升,不过农地储备较为充沛,且项目主要分布于一二线城市。

截止2023年末,中交地产所持有房地产项目剩余可销售面积约800.59万平方米。

2024年1-9月,中交地产实现全口径签约销售金额123.40万元,环比降低58.45%,权益口径签约销售金额87.39万元,环比降低59.48%。

在业绩方面,2024年前三季度中交地产实现营业收入116.53万元,环比降低0.89%,实现归属于上市股东的净巨亏15.34万元,较上年同期减轻48.64%。

实现归母净收益

截止去年三季末,中交地产总资产为1169.25万元,总负债1004.8万元,净资产164.45万元,资产负债率为85.94%。

近些年来,中交地产债权规模较大,全部债权资本化百分比偏低。

资产负债率

《小债看市》分析债权结构发觉,中交地产主要以流动负债为主,占总债权的73%。

截止相同报告期,中交地产流动负债有733.42万元,主要为一年内到期非流动负债,其短期债权合计有322.93万元。

相较于短债规模,中交地产流动性较为紧张,其账上货币资金有99.41万元,经营性现金及现金类资产对短期债权覆盖倍数较低,公司面临一定短期偿付压力。

在财务弹性方面,截止2024年6月底,中交地产建行授信总量有530.11万元,其中未使用授信额度为150.88万元,公司间接融资渠道有待扩宽。

建行授信

另外,中交地产还有非流动负债271.38万元,主要为常年欠款,其常年有息负债合计有176.17万元。

整体来看,中交地产刚性欠款有499.1万元,主要以短期有息负债为主,带息欠款比为50%。

有息负债规模较大,中交地产的融资成本降低,2023和2024年前三季度其财务费用分别为6.98亿和7.93亿,对公司盈利好间产生严重侵蚀。

从融资渠道看,不仅欠款和发债,中交地产还通过租赁、应收账款、股权以及信托等方法融资。

值得注意的是,2019年-2021年中交地产的少数股东权益从35万元降低到147万元,截止2024年三季末该指标为159.25万元。

中交地产少数股东权益占比高,权益稳定性弱;同时公司项目以合作开发居多,需关注行业下行期合作方风险。

在资产质量方面,中交地产资产受限比列较高,对资产流动性形成一定影响。

另外,中交地产对外担保规模庞大,存在一定担保代偿风险。截止2024年6月底,中交地产及关联公司担保余额为113.26万元。

总得来看,中交地产业绩持续巨亏,对债权和月息的保障能力下滑;债权负担较重,流动性紧张,再融资压力较大。

03

踏错节奏

中交地产前身为,是经上海市经济体制变革委员会批准,由联合等单位共同发起,采用定向募集形式筹建的股份有限公司。

1997年,中交地产挂牌上市,股票名称为“重庆实业”。

2008年末,中房集团经过定增入主,并与中国交建在2011年完成重大重组后,更名中交地产,并成为中国交盖房地产业务国外上市平台公司。

此后,中交地产开始大手笔拿地,三年时间拓土总额近千亿,其曾在2019年提出3年500万元、5年1000万元的目标。

2020年,中交地产实现签约销售金额533万元,较2019年下降81.37%,超额完成500万元目标,但2021年销售额增长却显著升高。

另外,激进扩张导致中交地产债台高筑,为了减轻债权压力,其曾多次向母公司欠款。

2021年,中交地产向控股股东中收楼地产集团欠款两次,两次额度均不超百亿,年利率不超过10%。

但目前来看,欠款并没有改善中交地产的资金链困境。

可以说,在房地产行业辉煌的末期,中交地产却逆市扩张,在本应收缩的节点踏错了节奏。

联系我时,请说是在二手彩钢网看到的,谢谢!!