提前还房贷第一句话怎么讲?省下十几万利息

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

你说不定不清楚,在前往银行去申请提前归还房贷之际,第一句话究竟该如何表述,这直接就决定之下,你到底是要多付出几万块利息呢,还是能够省下十几万。在2026年最新呈现的案例当中表明,同样是提前进行还款20万,只是由于沟通的方式存在差异不同,最终所节省下来的利息差额,最高竟然能够达到13万元。这并非是银行系统出现了计算错误呀,而是众多的人在一开口的时候,就恰好踩中了银行所设置的‘语言陷阱’,使得原本能够通过合规途径省下的钱,就那样白白地流进了银行的口袋里。

2026年时,房贷提前还款规则已然是极为明确的,还款满12个月之后方可申请,在多数银行那里,免收违约金。线上申请渠道变成了主流,借助手机银行APP来提交,审核周期被缩短至1到3个工作日。部分银行甚至把免收违约金的门槛放宽至还款满6个月。这些信息都处于银行的官方条款之中,然而不会有人主动去告知你,你得采用正确的方式去询问。

不论是走进银行网点,还是接通客服电话,你所讲出的第一句话,就已然将你的底牌展露无遗。要是你一开口便宣称“我要立刻结清所有贷款”,那么此话在银行工作人员听耳中,就如同“我极为急切,而且对规则欠缺全盘了解”。银行内部存有针对不同客户的话术体系,面对呈现出急切心态的客户,系统或许会默认你接受更高的违约金比例,或者责令你在极短的时间段内凑齐资金,不然便按逾期予以处理。尽管你起初仅仅打算进行部分还款,然而这句话会致使后续的方案调整变得格外繁杂,说不定尚需你再度提交全部申请材料。

不是提出要求这种正确的开口方式,而是询问规则。你应当说:“您好,关于我这笔房贷提前还款,我想了解一下具体政策 ,其中涵盖违约金如何计算,有无最低还款额要求 ,以及整个办理流程所需时长。”此句话的核心逻辑是,把对话的起始点从“你的需求”转移至“银行的规则”之上。你所展现的是计划性以及对流程的敬重 ,并非急切与盲目。银行的工作人员,于这种情形之下,一般会给出标准化的解答,凭借此,你能够判断出哪些费用属于合理范畴,哪些是在与对方沟通期间能够力争予以减免的。

一旦你表明了还款的意向,银行兴许会借着诸如“需要领导审批”、“系统维护”或者“最近申请量大需要排队”之类的缘由,隐晦地示意办理是需要耗费时间的。在这个时候,第二句禁忌话语即为“我不管,我就要现在还”。这样一种情绪化的表述会使得沟通瞬间陷入对立状态。工作人员会把你归为“难沟通客户”,还会严格依照一切有可能拖延时间的流程来操作,其结果便是你要多支付等待期间每一天的利息。

对于流程,你得用配合的姿态去掌握主动权,你能够如此回应:“我明白是需要走流程的,麻烦您帮我确认一下,从今天我提交申请开始一直到最终进行扣款,最快得要几个工作日呢?我会提前把资金做准备妥善,保证不会影响到扣款。”这话既体现了配合,还暗中蕴含着对办理时效的明确要求,银行基于维持服务指标,一般会给出一个相对比较明确的时间节点。倘若对方依旧处于拖延状态,你能够提及这样的话语,即“我会留意办理的进展情况,要是存在问题,我会再次拨打12378去咨询一番”,而12378乃是银保监会的投诉热线,此号码本身就能够发挥一定方面的督促作用。

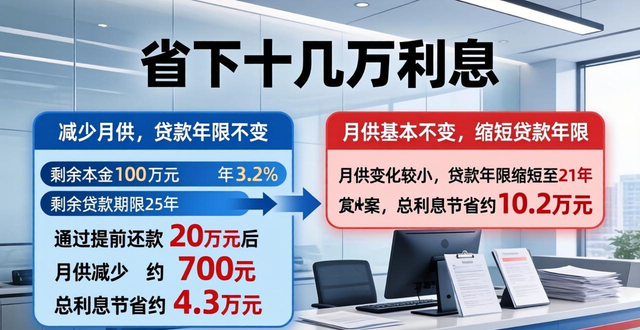

确定还款金额以及办理时间后,你会遇到一个关键抉择,即提前还款后的新还款方案,银行系统或者工作人员一般会默认推荐“减少月供,贷款年限不变”的方案,他们会告知你,如此能够马上减轻你每月的还款压力,然而这是一个极大的利息陷阱,以一笔剩余本金100万、利率3.2%、剩余期限25年的贷款来说,提前还款20万,要是选择“减少月供”,你每月月供会减少大概700元,但是总利息仅仅能节省大约4.3万元。要是选择“月供基本维持不变,将贷款年限予以缩短”这种情况,那你的月供金额不会有太大响动,但还款的年限会从原本的25年缩短至大概21年,总的利息节省数额能够达到大约10.2万元。两种方案所产生的利息之间的差距将近6万元。

因此,第三句绝对不能说的话是,“我要把还款方式改成等额本金”,或者“我要调整还款方式”。 在贷款发放之后,银行基本不支持中途变更还款方式,提出这个要求只会让工作人员觉得你不懂行。 你的正确诉求应该直接且精准,“我这次提前还款后,希望选择‘月供基本不变,缩短贷款年限’这个方案,麻烦您帮我计算一下新的还款计划。 ”你不需要解释为什么,只需要明确指向这个能为银行系统所接受、且对你最有利的合规操作。银行不存在拒绝此选择的缘由,鉴于这于合同里、系统中均属于标准选项。

关乎整个沟通,还有一个极易被忽视的细节乃是时间点的挑选 ,要尽可能于月初或者季度初递交申请并达成扣款 ,乃是由于房贷利息是依日来计算的 ,要是你于月末进行申请 ,审批流程拖延至月初进行扣款 ,你极有可能得额外支付一整个月的利息 ,部分银行在手机APP上申请之际 ,能够直接去选择期望的扣款日期 ,此功能需你主动去寻觅并加以运用。

进行完还款操作后,事情不曾结束,要是你选的是缩短年限,必须在次月还款日前后核实银行生成出新还款计划的情况,确认还款期数是不是真减少了,还有新的最终到期日,要是你结清了全部贷款,一定要向银行索要《贷款结清证明》,凭借此文件到不动产登记中心办理解除抵押手续,唯有完成解押,房产的完全所有权才真正归到你手中。

所有这些步骤,皆基于这样一个前提是,你对于合同条款以及自身权利,有着清晰的认知。在2026年的监管环境当中强调的是,提前还款属于借款人的合法权利,银行是不得设置不合理障碍的。但权利的这种情况,是需要你自己去主张以及落实的。沟通的本质,是一场信息博弈,你所掌握的信息越是具体,越是准确,那么你的姿态就会越从容,你能够规避的坑就会越多,能够守住的财富也就会越多。

于房贷利率始终处在历史低位之际,在市面上存在不少收益率高于3.5%的稳健理财产品之时,将所有都投入去提前还款,这真可谓是家庭资产配置的最优解吗?又或者说,留存一部分流动性,使得资金在其他地方生出更高收益,这才是更为明智的财务决策?这里面的平衡,也许比怎样跟银行交流更值得深入思考 punctuation。

联系我时,请说是在二手彩钢网看到的,谢谢!!