提前还房贷的人真的亏了吗?社交媒体热议引发深度解析

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

日前,“提前还贷款的人懊悔了吗”词条冲上社交媒体热搜,引起热议。事情的起因是,随着存量贷款利率集中调降,多数欠款人的利率普遍上涨了约0.5个百分点,部份涨幅高达1%;据悉,存量贷款利率早已开启了重定价周期调整工作,每个欠款人的贷款利率有望“提前”降低。相比之下,部份提早还贷款的买房者觉得自己“亏了”,因而倍感懊悔。

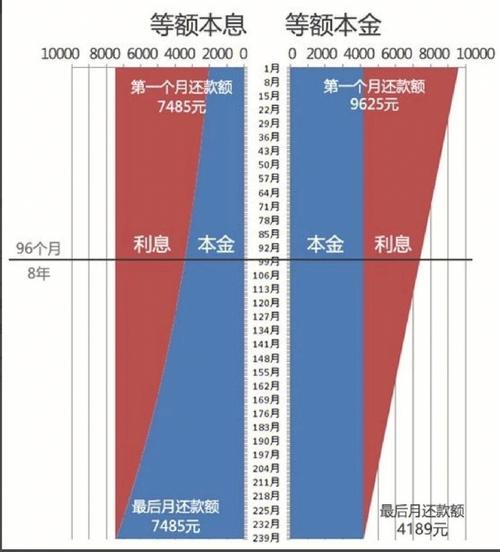

提早还贷款的人真的“亏了”吗?事实并非“盈亏”这么简单。若果“亏”是指赔了钱,这么可以确定的是,提早还贷款的人并没有亏本,相反,她们降低了整体的月息开支。若果“亏”是指利润减少,这么这儿面有三个逻辑须要明晰,一是月息起源,二是机会成本,三是实际利率。

先看第一个问题,人们为什么要房贷。好多人的第一反应是,由于资金暂时不够,这只是按揭需求的一种情况。另一种情况是,因为不同人对未来的想法不同,耐心程度也就不一样,有的人乐意早一点实现更具确定性的消费,有的人乐意接受晚一点的、更具不确定性的消费。月息是对延后消费、接受不确定性、提供流动性、承担信用风险的这些人的补偿。比如,某欠款人拥有足额资金,而且他觉得,假如把这笔钱用于其他用途,自己能获得更高利润,或则能更好地在突发风波储备、抚养孙辈、赡养母亲等方面构筑安全坝,这时,他很可能会选择按揭买房、支付月息,而非全款买房。

再看第二个问题,按揭的机会成本。既然选择了按揭、支付月息,欠款人因而舍弃了哪些呢?所谓机会成本,就是你选择了这个选项后,舍弃的所有其他可选选项中价值最高的那种。举个反例,欠款人手里有笔钱,可用于两个用途。一是提早还清贷款,降低后续的月息开支;二是投资某理财产品,尽管利润率不确定,但欠款人心中有一个大致的预期值。这时,该欠款人一般会思索,怎么让这笔资金的效益最大化,即考虑、比较提早还贷款的机会成本。虽然机会成本问题没有标准答案,具体情况因人而异,但其背后的核心逻辑是固定的。

最后看第三个问题,贷款的实际利率。多数欠款人估算、对比的是名义利率。但是,房贷要看实际利率。前者是经过通货膨胀矫治的利率,等于名义利率除以通货膨胀率。举个虚拟事例。假如按揭的名义利率为5%,通货膨胀率为3%,实际利率就是2%,通货缩紧则反之。因而,即使在存量贷款利率集中调降之前,欠款人4%左右的贷款利率也并非实际利率,而是名义利率。

贷款话题屡登热搜、讨论不断,折射出社会公众对于民生问题的高度关切。努力拼搏、安居乐业、降低额外开支,这既是百姓所愿,也理应是美好现实。为此,欠款人在具体决策时要搞清“是否应提早还贷款”的核心逻辑,结合个人收入结构、经济规划、对经济指标迈向的研判等各类诱因,审慎做出更适宜自己的选择,毋须人云亦云,深陷简单的“盈亏”“后悔”思维。