历史新低!一年期和五年期LPR大幅下调,房贷利率变化大解析

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

月息早已降到了历史新低!这而且你能借到的最低成本的钱,一年期和三年期LPR又调低了25个BP!一年期的早已降到3.1%,三年期降至3.6%。

自2011年7月6日以来,我国的基准利率仍然在降,有13年没通胀了!好多人可能会说不对呀,我的按揭月息以前很高啊。

虽然,国家的基准利率仍然没有加,但在不同的阶段,欠款人按揭的月息是有加减点数的,我们看到过最高的,会在基准利率上加200多点的,通常也要加100点左右。

那这一次为何会出现这么大力度的升息?将带来什么影响?未来利率将怎样演变呢?聊聊我的想法。

买车人要重点关注两年期LPR的动态,由于这意味着我们还的贷款的变化。回顾我国过去三次明显的升息周期。首次加息浪潮发生在1998年,要应对欧洲金融风暴带来的经济压力,全年加息幅度高达279个基点,也刚好是这一年,开启了中国商品房市场的元年。

岁月流转至2008年,我们迎来了第二次大规模的升息行动,同时配合四万亿的量化修身,应对的日本次贷危机带来的全球性经济衰退,基准利率从7.74%一路上调至5.94%,累计加息180个基点,房地产市场迎来了前所未有的繁荣。

到了2014年,我国再度启动加息周期,当时是应对的全面去库存,直到2015年,利率从6.15%逐步上调至4.9%,这一过程中,加息幅度达到了125个基点。

与此同时,棚改货币化新政的施行,更是为楼价的下降添了一把火,致使楼价在原有基础上实现了翻番。

可见,历次加息后商品房销售金额环比数据均有急剧下降,最低下降至59.8%,最高下降至166.8%。

据悉,还得益于加息对经济的剌激作用,以及市场流动性的降低,从中常年来看,历次加息半年后股票都有不同程度的下跌。对于房地产市场而言,加息无疑是一个利空消息。

接出来,国外的利率会如何走呢?我觉得不太可能在短期就优惠率步入“零利率”、“负利率”。

前两次的大幅度加息,都是在全球性经济危机旁边发生的,为的是推动经济低迷采取的举措。这一次的第四次大加息,背景是在前些年的疫情过后,经济萎缩、消费疲弱的大环境下。

从历史的经验来看,这一次加息也依然可能会带来比较大的经济繁荣。不过,与此前三次不同的是,老美在暴力通胀以后,能够步入常年的低利率状态,还有待观察。

从欧美俄等发达国家加息历史来看,零利率乃至负利率是普遍状态。加息本身是各国政府剌激经济的手段,但加息总有究竟的时侯。当建行不要月息还钱给你们,你们都不要的时侯,农行为了逼着你们花钱,进一步把利率降成了负的,谁要是存钱就收谁管理费。

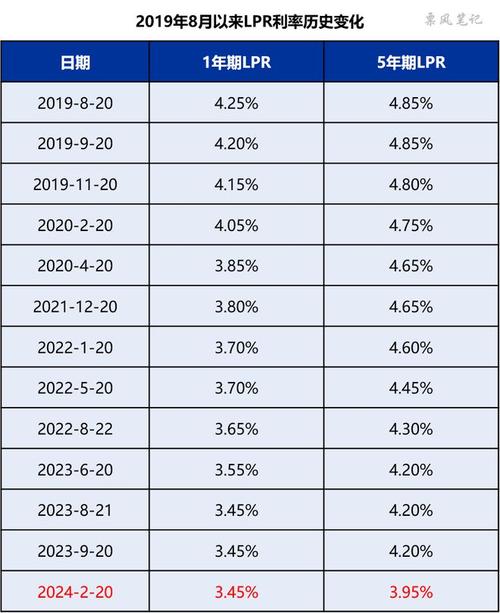

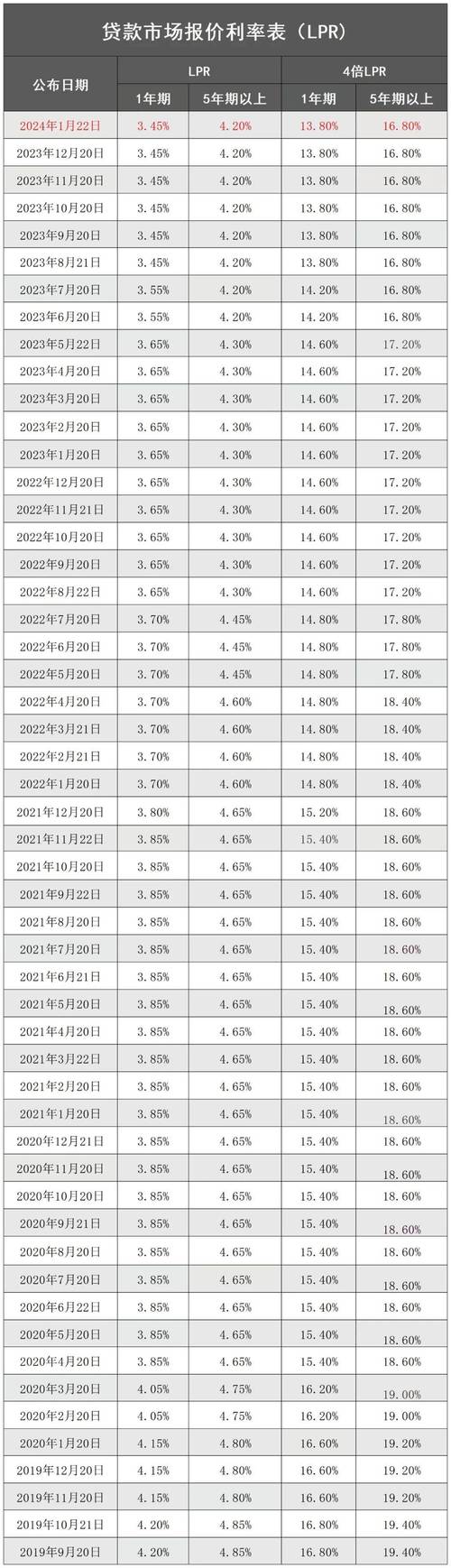

现今,我们正置身于第四次大规模加息之中。2023年底的LPR早已调整至4.2%,而自年初以来,我们早已见证了60个基点的升息。

其实有人会认为,与前几次的升息相比,去年的力度虽然有所减缓。但我们必须认识到,随着利率基数的不断增加,加息的空间也在逐步缩小,这是经济发展的必然结果。

在当前的环境下,一般每次加息就会调低20个基点,而此次上调了25个基点,无疑是力度加强的讯号。其实年底可能就会迎来加息。

这意味着,第三轮加息周期早已开始了,由于日本、欧洲早已持续在加息了,老美继续加息,也将是个大几率风波。而且还将持续一段时间。于是未来几年。全球性的流动短缺,和实惠的钱将成为大趋势。

那在低利率时代背景下,作为个人、家庭,又该如何保护我们的资产呢?必需要做三点就是:

1、合理用好资金杠杆,撬动并控制更多的资产;

2、特别关注这些优质的资产,跑赢未来的滞胀;

3、最重要的一点,平衡个人乃至家庭的收支,在波动中留在牌桌上。

随着买房成本的增加,买房者的积极性将会得到提高。以北京和广州为例,目前主流建行执行的贷款利率已高于LPR85个基点,部份内资和地方建行更是低至LPR100个基点。有些人的首套贷款利率,早已低到了2.65%,甚至住房社保房贷利率的2.85%。

全省大部份城市的房子贷款利率,都将创下历史新低。这除了比社保利率还要低,更是中国房地产市场有史以来最低的利率水平。

不仅房价之外,股市也急需资金的流入。中国作为世界上储蓄率最高的国家之一,村民手中持有大量存款,总值早已超过了是140万亿。

怎样将这种存款转化为市场流动性,来提振市场情绪,是当前面临的重要问题。加息新政正是解决这一问题的关键手段之一。通过增加存款利率和房贷利率,鼓励市民将存款用于消费和投资,进而带动经济发展。

联系我时,请说是在二手彩钢网看到的,谢谢!!