多城市房贷利率重回3字头,超低利率不可持续,市场回归理性航道

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

中新经纬12月4日电题:多城市贷款利率重返“3”字头,超低利率不可持续

作者李宇嘉四川省城乡规划院住房新政研究中心首席研究员

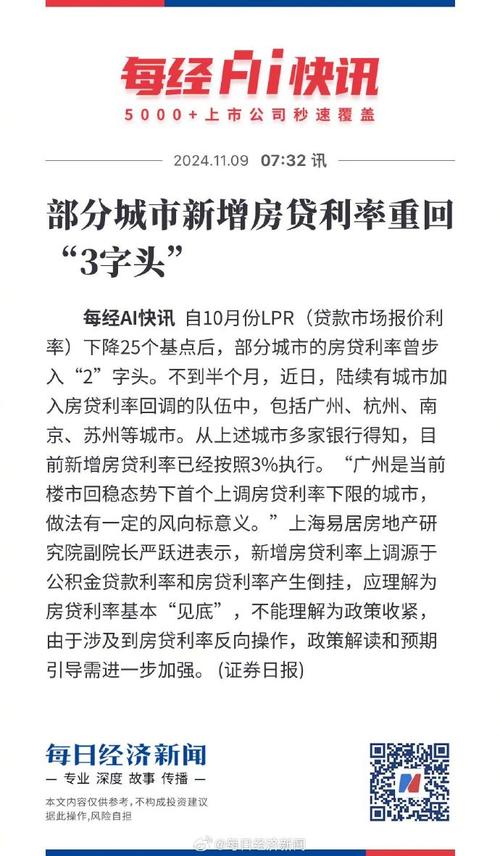

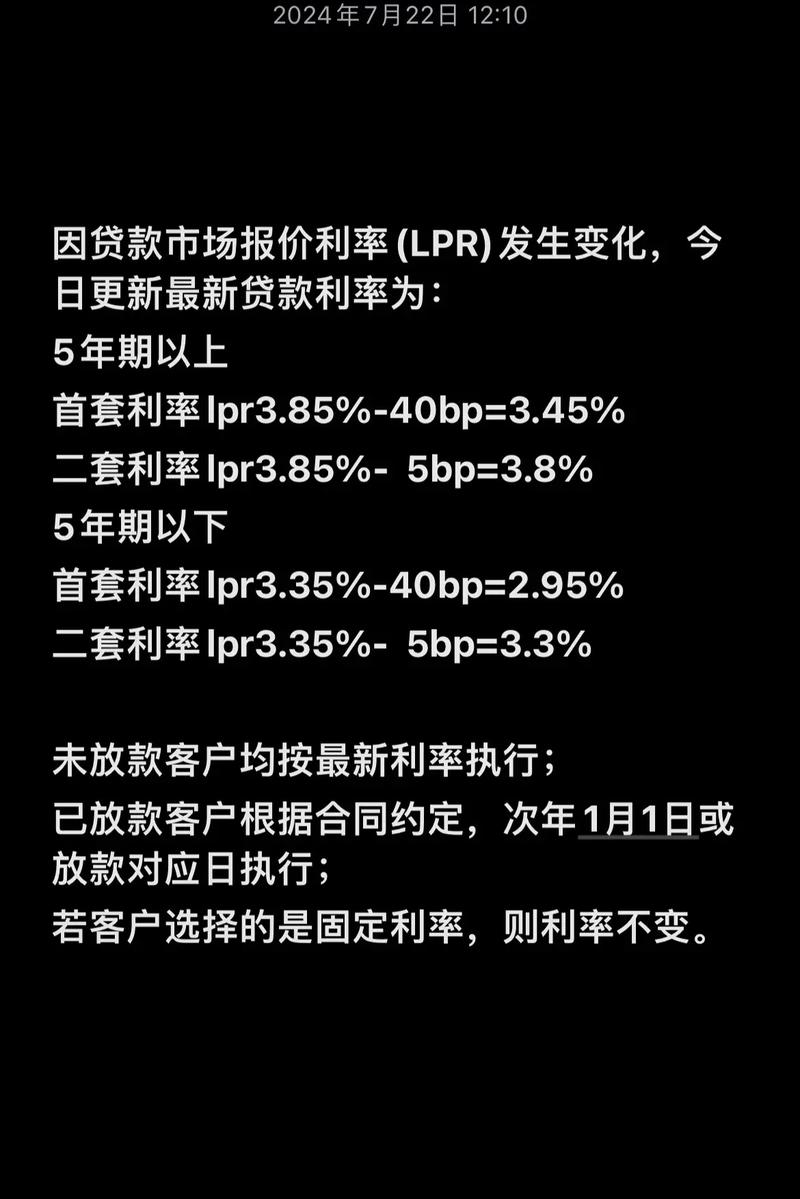

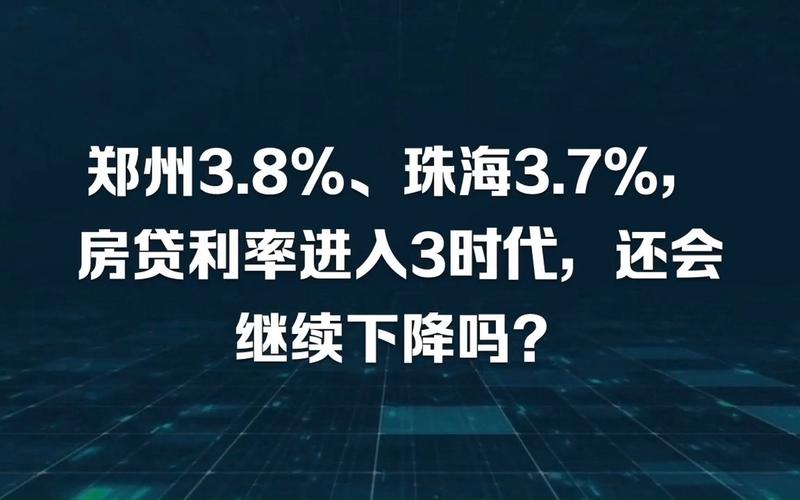

近日,多个城市新领取的贷款利率已重返“3”字头。重庆、南京、苏州、徐州、长沙、武汉等多地贷款利率下限出现下调,下调幅度在5至20个基点之间,贷款利率下限下降至3%至3.1%。这一调整的背后,或蕴多元审视。

首要目的在于精准“划界”,明晰贷款利率下限。环视近日各地政策动态,不难发觉各地监管都在力促明确贷款利率的底线,既不能高于社保房贷利率,更不能跌破3%这条线。如此措施,给市场吃下一颗“定心丸”,及时喊停了此前内卷式竞争,让贷款市场回归理智航道。与此同时,差异化住房个贷新政更加突显,首套与二套、商业按揭与社保按揭之间的利率差别逐渐拉开,彰略带社保按揭的普惠性优势,力求满足不同买房群体的差别化需求。

从工行角度看,过高的贷款利率下限不利于建行举办业务。建行在制定贷款利率时,需全方位权衡资金成本、房贷潜在风险(不良率)、运营成本以及资本占用等综合成本要素。对绝大多数建行而言,贷款利率高于一定水平,便意味着步入巨亏区间。但是,近日贷款利率跌破3%也属异常现象,一方面,部份建行盲目涉足低利率竞争,只为短期内占据更多市场份额;另一方面,某些自媒体为博取眼珠、吸引流量,蓄意夸大渲染超低利率,实则仅有极少数优质顾客才有机会触碰。

于农行而言,稳健的收益水平是维持营运与风控体系完整性的关键。适度的贷款利率恰似一把精准“筛子”,推动建行筛选优质顾客,有效减少不良按揭率,构筑金融风险“防火墙”,故而确定合理利率下限必不可少。并且,此前利率下限模糊不清,农行间内卷式竞争,让消费者深陷认知误区。不少买房者心存幻想,笃定贷款利率仍有增长空间,甚至孳生“坐地起价”心理,不利于贷款正常投放的循环。

理想的贷款定价机制应兼具多方利益。在固守利率下限基础上,充分审视建行间资金成本、管理成本的不同,再结合顾客个人资信条件“量体裁衣”,拟定差别化房贷利率,方能契合市场规律。这要求建行在维持利率下限的同时,进一步拉开首套与二套、商业与社保房贷利率差别,契合经济学“成本与利润匹配”原理。这么一来,占用更多个贷资金的买房者理应付出更高成本,展现社保按揭普惠大众的初心,让普通百姓着力享受低成本买房便宜。

综观未来走势,贷款利率下限并非一成不变,一旦影响建行资金成本的关键诱因发生变动,如存款利率、政策利率(按揭市场报价利率和公开市场操作利率)以及存款准备金率调整,贷款利率将急剧波动。但可以笃定的是,单纯价钱竞争早已过去,合理的贷款利率水平就能带动房地产市场健康发展。(中新经纬APP)

联系我时,请说是在二手彩钢网看到的,谢谢!!