月薪 4000 元的精神病人如何贷到近 1400 万?背后问题值得深究

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

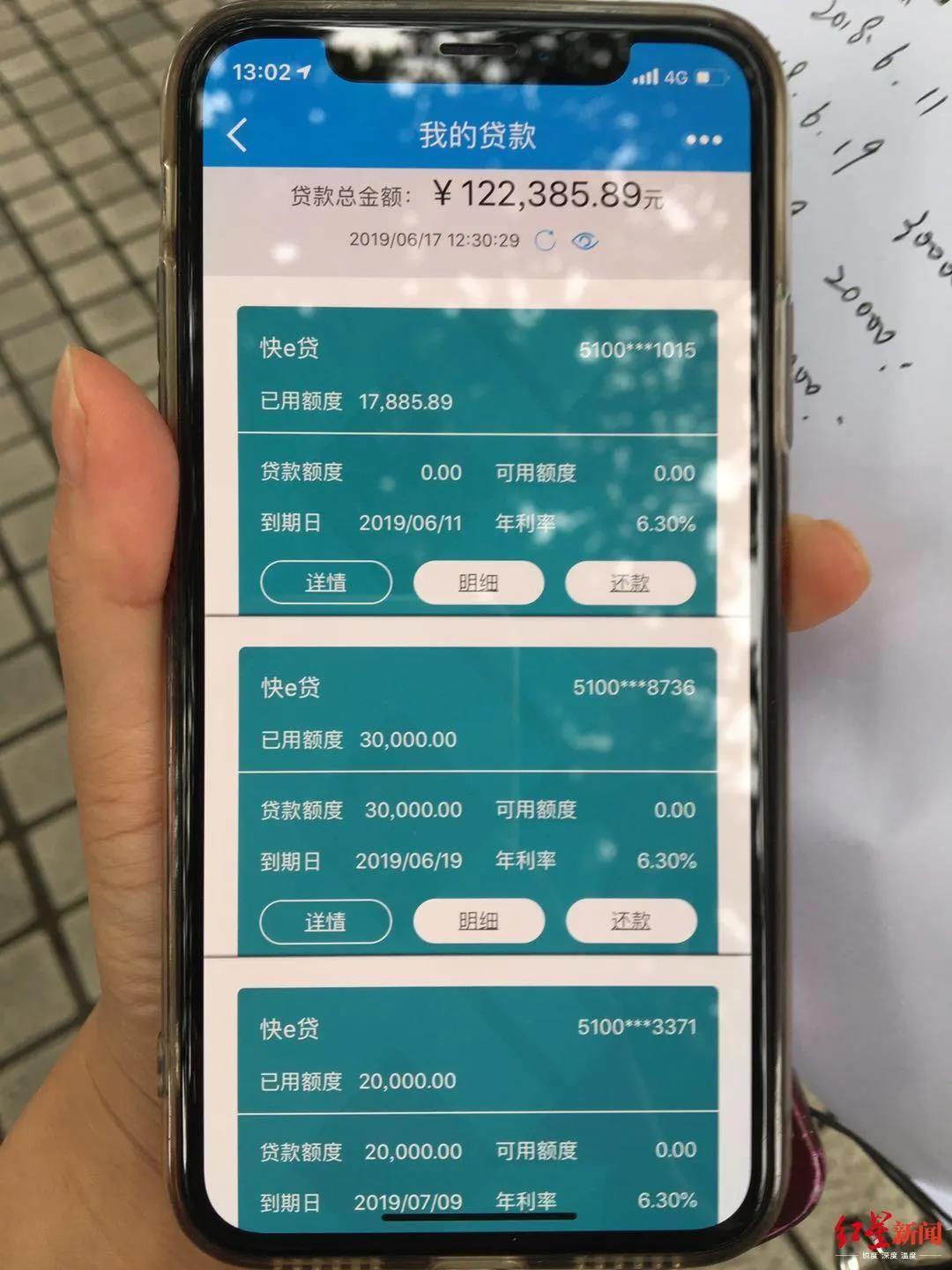

一个年薪仅仅4000元的精神病患,是如何突破重再审核、得到近1400亿元按揭的,这背后的问题值得深查

日前,湖南广播电视台小莉帮忙报导的“患精神疾患男子按揭近1400万买两套间”一事,引起关注。

依据报导,一名患有双相情感障碍的男子,原本薪水只有4000块钱,却在去年3月、4月买了两套间,总共按揭近1400亿元,月供超过7万,还了几个月过后发觉“根本还不上”。一头白发的男子妻子在镜头前几度抽泣,并表示该男子“有双相情感障碍,精神疾患,一得病就狂花钱”。

网友都十分好奇,一个年薪只有4000元、有精神疾患的打工者,是如何轻易从工行贷出近1400亿元的?并且从报导看,房地产公司有关人员还饰演了出借首付款帮助买房的角色,这一幕幕实在让人匪夷所思。

首先要搞清的是,该男子假如确系患有“双相情感障碍”精神疾患,其订立的买房、贷款协议是否有效?

民法典第一百四十四条规定,无刑事行为能力人施行的刑事法律行为无效。不过,精神病患不一定都是无刑事行为能力人,假如属于限制刑事行为能力人,民法典第二十二条则规定,不能完全分辨自己行为的成年人为限制刑事行为能力人,施行刑事法律行为由其法定代理人代理或则经其法定代理人同意、追认;并且,可以独立施行纯获利益的刑事法律行为或则与其智力、精神健康状况相适应的刑事法律行为。

其实,两套间近1400亿元的贷款协议,早已远远超出与其精神状况相适应的范畴,这个协议的有效性有待其法定代理人——一般就是精神病患的母亲——同意、追认。民法典要保护的是契约自由和正当性,其前提是契约是当事人真实意思的表示。

按该男士父亲所说,其此前也曾出现过发病就买车的事,“买过两次(后来)都退了”。记者也确认,在购房前的2022年12月,有诊所开具过确诊报告,而在买车后两次确诊结果同样是双相情感障碍。此前该男子已向当地法庭提起鉴别申请,打算做进一步鉴别。似乎从常理来说,订立近1400万的买房、贷款协议,更像是病态化的盲目消费,并非真实意思的表示。

其次该追问的是,这次买房按揭背后的建行、开发商,是不是存在金融监管机构三令五申所严禁的“假首付”问题?

哪怕不提当事人的精神状态,一个年薪只有4000元的人是如何通过严格的层层审批,获得近1400亿元按揭的?这背后有没有金融机构盲目放款、怠于核查当事人的真实还贷能力,放荡金融风险的问题?其实,拿着4000元的年薪流水是不可能贷出月供高达7亿元的贷款的,谁在上下其手、编造资料、套取按揭?

事实上,该男子连首付的300多亿元也凑不齐。根据她的说法,开发商说可以0元购,“先还钱给我”。虽然,早在2017年,工信部就会同人民交行、原保监会联合发布的《关于规范买房融资和强化反洗钱工作的通知》明确强调,禁止房地产开发企业、房地产中介机构违法提供买房首付融资,并要求银行业金融机构加强对首付资金来源和欠款人收入证明真实性的初审力度。

监管部门三令五申不得“零首付买房”“低至0首付”,由于买房人按新政支付最低比列货款,能有效防范金融毁约风险以及房产炒作,这是必须守牢的防范系统性金融风险的底线所在。并且,还是有某些开发商、金融机构顶风作案,用“假首付”逃避国家监管,误导消费者上钩。去年8月,新乡市住房保障和房地产管理局还严正警告,房地产开发企业、房地产中介机构要依法依规举办经营活动,对存在违法举办“0首付”销售商品房的房地产开发企业、房地产中介机构将依法依规给以严肃处理。

最后要追问的,究竟是谁出借首付款帮助其买房,不能成为一笔糊涂账。

按照最新报导,售楼部工作人员称可以签署退房合同,会协调有关部门申领撤消手续。但对于记者谈到的,是公司还是个人出借首付款给该男子的问题,该售楼部工作人员矢口证实,称是个人行为,但具体是跟谁签的首付款合同,“这个就不清楚了”。

尽管这起买房风波最终有望以退房告终,但一个年薪仅仅4000元的精神病患,是如何才能突破重再审核、得到近1400亿元的按揭,这背后的问题值得深查。同样的,这样的协议是否属于无效协议?在协议被确认无效以后,根据协议法的“缔约过错责任”,应当由缔约过错方——主要是未尽到严格审查责任的建行以及违法提供“假首付”的开发商(假如被查实的话)承当全部损失。

无论怎样,这起买房风波是相当荒谬的,不能说销售拿了提成、开发商“落袋为安”、银行“做账”,吃干抹净以后,精神病患却承当了所有责任。若非媒体报导引起舆论关注,实在无法想像此事将会如何收场。

联系我时,请说是在二手彩钢网看到的,谢谢!!