2025年公积金贷款利率调整在即,专家建议进一步下调以增强普惠性

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

本报记者郝亚娟张荣旺南京、北京报导

正式步入2025年,这意味着部份存量社保房贷利率将迎来调整。

这一背景是去年5月,中国人民建行发布通知,将5年以上首套个人住房社保房贷利率从原先的3.1%上调至2.85%。

《中国经营报》记者注意到,去年以来,商业建行贷款利率上涨较快,一度出现社保房贷利率和商贷利率倒挂的情况。业内人士建议,社保房贷利率应尽早进行调整,更好地发挥社保按揭的普惠性。重庆金融与发展实验室特聘中级研究员任涛强调,个人住房社保房贷利率起码还应再上调80BP。

贷款利率与社保房贷利率波幅缩小

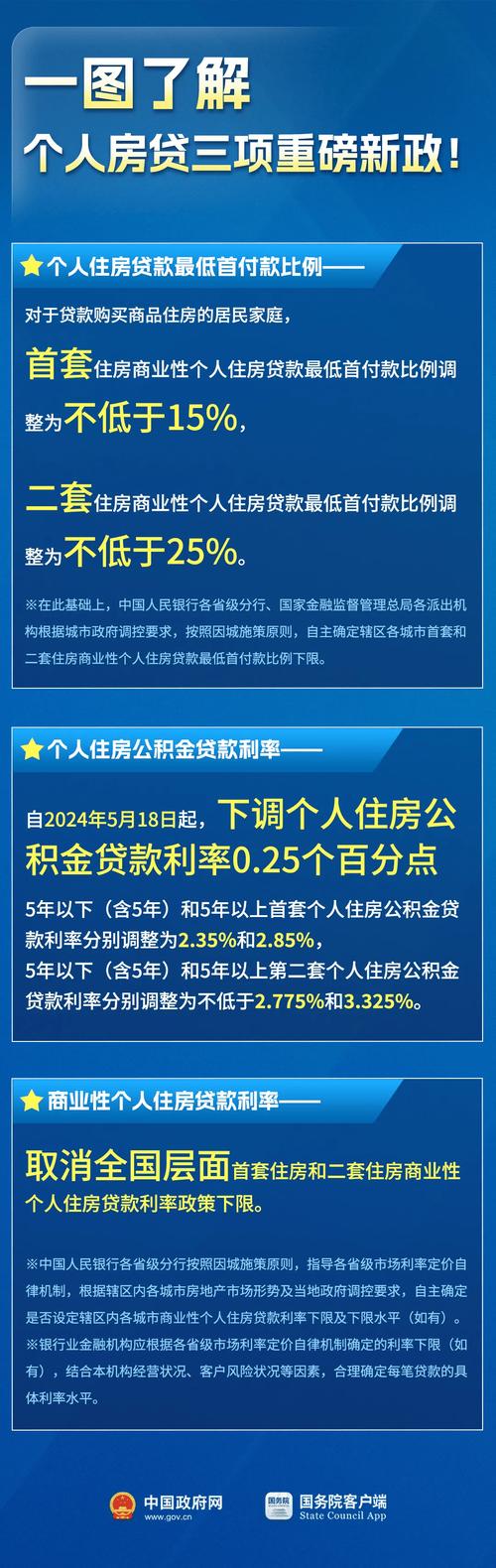

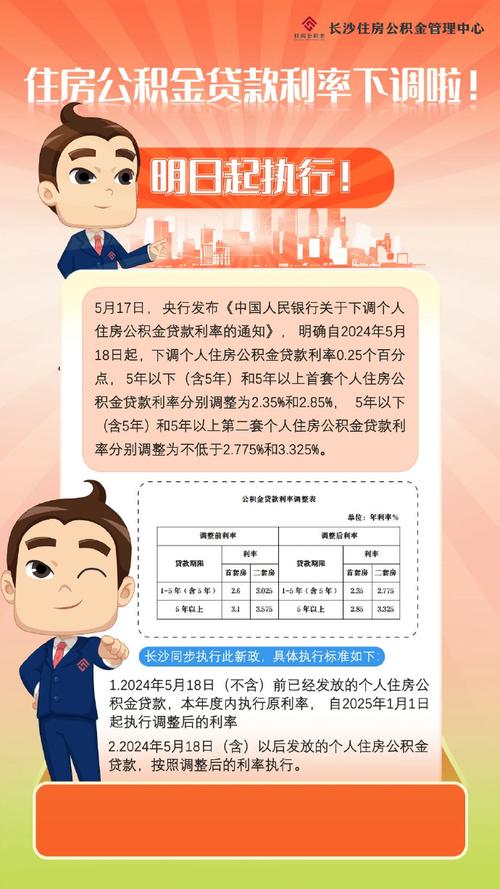

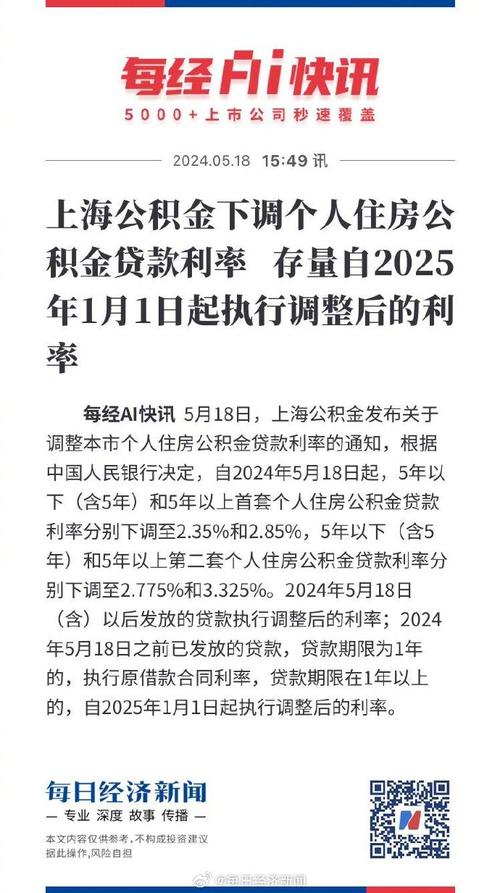

去年5月,中国人民建行发布通知,自2024年5月18日起,上调个人住房社保房贷利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房社保房贷利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房社保房贷利率分别调整为不高于2.775%和3.325%。按照通知,2024年5月18近日已领取的个人住房社保房贷,自2025年1月1日起执行新利率。

根据现有的新政,以首套间为例,2024年5月18近日已领取的个人住房社保房贷,5年以上首套个人住房社保按揭利率为3.1%,将自2025年1月1日起执行新利率2.85%。

从个人住房商业按揭利率来看,LPR上调叠加建行上调贷款利率加点幅度,商业性个人住房按揭利率上涨显著。部份城市出现商业性个人住房按揭利率与社保房贷利率倒挂的情况。

招联首席研究员董希淼强调,在上海、东莞等城市,部份建行对首套贷款利率定价为同期限LPR减100个基点。但10月21日以后,5年期以上LPR降至3.6%。原先早已签署协议的房贷,农行信守承诺,实际执行利率为2.6%,高于社保房贷利率。这主要是因为相关部门考虑不周,新政调整使劲过猛。过高利率不符合市场规律,也不利于维护正常的金融市场秩序。

董希淼进一步表示,浮动利率的贷款,其利率是在LPR基础上加点而至。对于新增贷款而言,LPR增长不意味着贷款利率同幅度增长,加点部份建行可以适时适度调整。部份地区对于因LPR过快上涨而引起的超低贷款利率,进行适度调整,是正常的市场行为,有助于维护贷款市场商业可持续性。调整后的贷款利率,与社保房贷利率保持适度的价差,也一直处于历史高位。

“随着市场形势有所好转,商贷利率进一步调低的可能性增大。甚至部份地区已主动将商贷利率适度下调,以减轻商业按揭利率与社保房贷利率倒挂的问题。总体来看,这些现象较此前已有所减轻。”上海易居房地产研究院副教授严跃进强调。

社保房贷利率就会增长吗?

在董希淼看来,社保按揭具有较强的新政性,在商业性个人住房按揭利率大幅度增长的情况下,社保按揭利率应尽早进行调整,保持与商业性个人住房按揭利率的适当价差,更好地发挥社保按揭的普惠性。

任涛觉得,部份地区选择下调商业性个人住房按揭利率、而非上调住房社保按揭利率的做法实际上是本末倒置。当利率降至下限附近时,应当选择减少下限,而非保持下限不变。实际上,为减少买房者的成本,且考虑到息差诱因,完全可以通过上调住房社保房贷利率的方法实现,由于这对商业建行来说并无实质性影响。

“相较于5年期LPR的上调,住房社保房贷利率的上调早已显著偏慢,须要补降。诸如,自2019年8月LPR报价机制变革以来,5年期LPR累计上调10次、累计上调幅度达125BP,而5年以上个人住房社保房贷利率同期仅调低2次、累计上调幅度仅44BP。从这个角度来看,个人住房社保房贷利率起码还应再上调80BP。”任涛说。

任涛补充道,当前地产金融新政、地产税收新政基本均已揭晓,但市场反应并不积极,活跃度虽非提高但持续性仍有待观察,亟需更大力度的新政来拯救难题,在相关新政仍处于酝酿阶段的背景下,通过急剧上调住房社保按揭才能在一定程度上填补接出来的新政真空期。

不过,严跃进剖析,尽管上调利率有助于普通民众买房,但须要客观看到,目前社保按揭的额度和使用限制正在放松。但是,在社保按揭利率方面,目前尚无显著征兆表明会进一步调低。

严跃进觉得,个人住房社保按揭利率进一步调低的可能性不大。以北京为例,其新政更多彰显在提升按揭额度上,即欠款人可贷的额度在降低。但未曾提到利率调低的可能性。因而,提升按揭额度本身可以让更多人享受社保的让利利率,但短期内利率进一步调低的可能性不大。目前的建行金融新政整体较为修身,主要是以现有新政为主进行消化。

联系我时,请说是在二手彩钢网看到的,谢谢!!