房贷利率重定价周期缩短,六大行调整商业性个人住房贷款利率定价机制

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

摘要

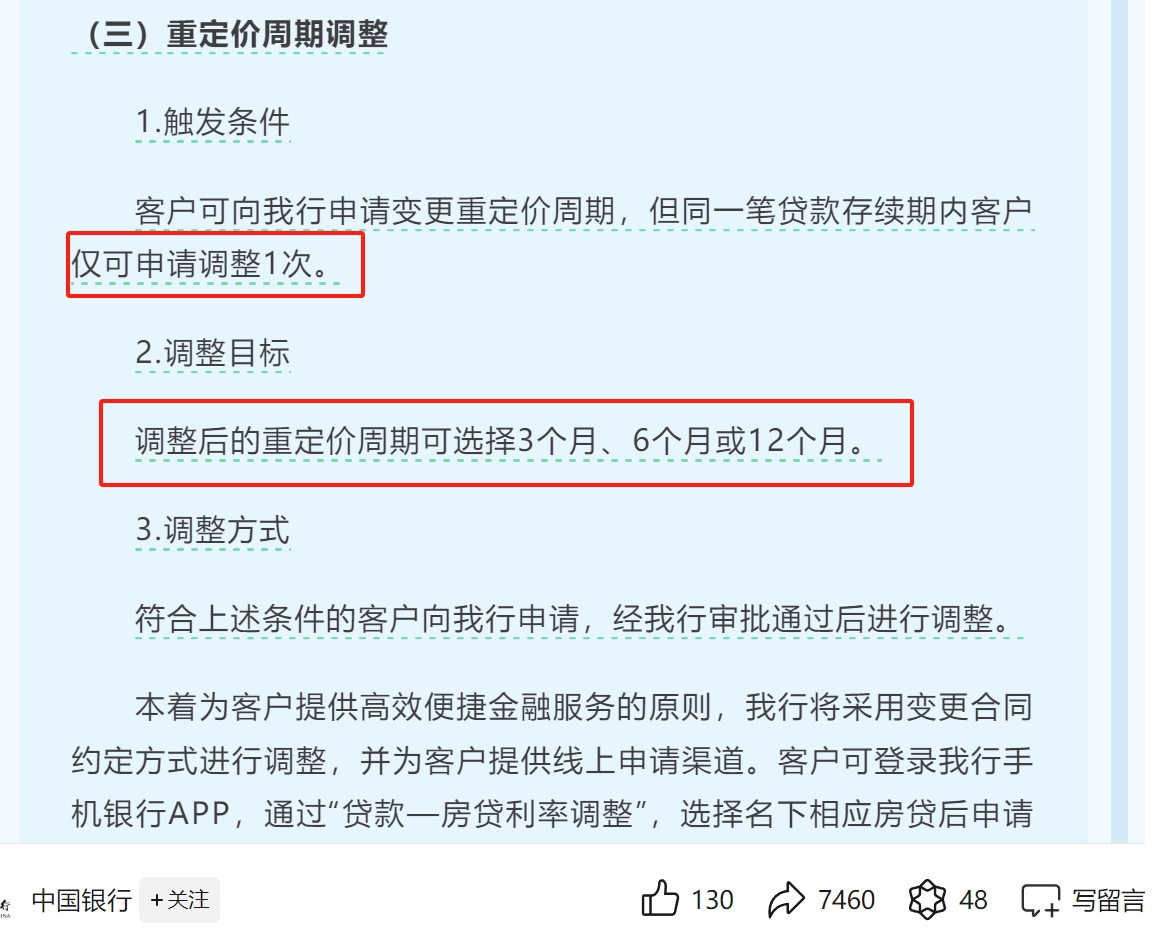

重定价周期可选择3个月、6个月或12个月

利空来了,取消贷款利率重定价周期最短为一年的限制。

10月31日,工商建行、农业建行、中国建行、建设建行、交通建行、邮储建行六大商业建行发布公告,11月1日起,相继对商业性个人住房按揭利率推行新的定价机制。

以工商建行为例

利率定价调整规则

(一)存量贷款利率加点值低于上季度全省新领取贷款利率平均加点值加30BP时,顾客可申请调整利率加点值。重新约定的加点值不高于上季度全省新领取贷款利率平均加点值加30BP,且不高于重新约定时所在城市贷款利率加点下限(如有),具体加点值按照市场供求、客户资信情况、贷款担保变化等诱因确定。上季度全省新领取贷款利率平均加点值=人民建行公布的上季度全省新领取贷款平均利率-上季度各月公布的5年期以上LPR的算术平均值。

(二)存量贷款顾客可申请调整重定价周期,选择按3个月、按6个月、按12个月重定价。存量贷款调整重定价周期后,原按揭协议每年1月1日重定价的,以调整后重定价周期确定的对应月份的1日为重定价日;以按揭领取日对月对日重定价的,以调整后重定价周期和按揭领取日期确定的对应日期为重定价日。按揭存续期内仅可调整一次重定价周期。

(三)对于固定和基准利率的存量贷款,顾客需先向我行申请转成浮动利率,以近来一个月LPR转换为加点方式,加点值等于原协议利率水平与近来一个月相应时限LPR的差值,再申请按上述规则进行利率定价调整。利率定价方法转换后,重定价日为定价转换申请日,顾客不可再申请转到固定利率或基准利率定价。

(四)上海、上海、深圳等地区的二套间贷,如符合“二套转首套”房贷条件的,顾客可向我行申请“二套转首套”,经我行初审符合条件后转成首套贷款,再按上述调整规则进行利率调整。“二套转首套”要求以当地新政为准。

申请渠道和生效时间

(一)顾客可于2024年11月1日(含)起线上通过我行手机建行“贷款-贷款利率调整”栏目或线下向按揭服务行申请调整利率加点值。初审通过后,新的利率加点值下月生效。

(二)我行将不晚于2024年11月15日开始受理重定价周期调整申请,顾客可通过我行手机建行“贷款-贷款重定价周期调整”栏目申请调整重定价周期。初审通过后,新的重定价周期下月生效。顾客也可按上述时间安排线下咨询按揭服务行。

(三)当前以固定利率或基准利率定价以及“二套转首套”业务,顾客可于2024年11月1日(含)起线上通过我行手机建行“贷款-贷款利率调整”栏目或线下向按揭服务行提出定价方法转换、“二套转首套”申请。初审通过后,如符合上述利率加点值调整规则,可继续申请调整利率加点值。

值得提醒的是:单笔贷款在按揭还清前仅有一次调整重定价周期的机会,不得进行多次调整。

中国建行也同样这么,顾客可向建行申请变更重定价周期,但同一笔按揭存续期内顾客仅可申请调整1次。

调整后的重定价周期可选择3个月、6个月或12个月。

联系我时,请说是在二手彩钢网看到的,谢谢!!