今明两年抄底买房还是继续存款?专家解析房价走势与投资策略

- 手机:

- 微信:

- QQ:

- 发布人:佚名

- 所属城市:资讯通览

信息描述

买车,你们都挺关心的。

如何能够在楼市涨之前就下手,又防止买在低点呢?这也就是所谓的“抄底购房”。

现今问题来了,今明三年,是“抄底买车”还是“继续存款”?

对此,网上出现了两种不同的观点。

先来瞧瞧“抄底买车”

所谓“抄底买车”,虽然也就是低进高出,这是最直接的理解,也是大多数人的理解。

觉得“抄底买车”的人表示:在救市利空新政不断颁布的情况下,刚需家庭应当趁此机会买楼置业。一旦将来楼市涨起来了,还会懊悔莫及。

但老百姓清楚哪些叫“抄底”?

就是它还能涨回去才叫“抄底”,涨不回去的,就是投资失败,跳入坑里了。

在曾经是没有办法,由于再苦不能苦教育。

为了离婚,为了儿子念书,不得不买车。

如今年青人选择不离婚,不生头胎,教育马上就绑不住你了,你都穷的不要女儿了,你还在意哪些医疗。

你就这样看,这个楼市都会有底嘛?

至于,专家所说的人口、地段“永远不跌”的更是伪命题,由于现今的市中心是好地段,你敢保证他六年二六年以后,能够被定义为好地段嘛?

时代在变,思维逻辑也得跟随变。

身边一朋友在上海番禺

21年1.8万买的,

24年1月份9800一平,

24年9月份7300一平。

25年10月,20年你2.3万上车的现今8700,还是黄埔的!

25年12月,见到某二手中介一套房屋238万挂了530多天,最后129万出掉了。

所以说,等到哪些时侯家里人不再催你买车子的时侯。

社会风向默认“买房子是赔本买卖”的时侯。

国家开始推出大量公租房,而且跟你说“租房子也可以过好一辈子”的时侯。

这才是真正意义上可以“抄底”的时侯了,否则都是中介或开发商的鬼话误导了,这些中介或炒楼的还想继续收割我们老百姓。

再来看看“存到建行”

觉得“存到建行”的人则觉得:房地产市场常年调整的趋势已然产生,如今应当“继续存款”,而绝对不是“抓紧购房”。

另外,对于没有条件或是不敢冒险的人来说,存到建行是否是更好的选择呢?

2025年先别买车,楼价再跌也不买,不买,不买,你不要嫌弃我啰嗦,重要部份说三遍,有钱就存建行,为何这样说呢?

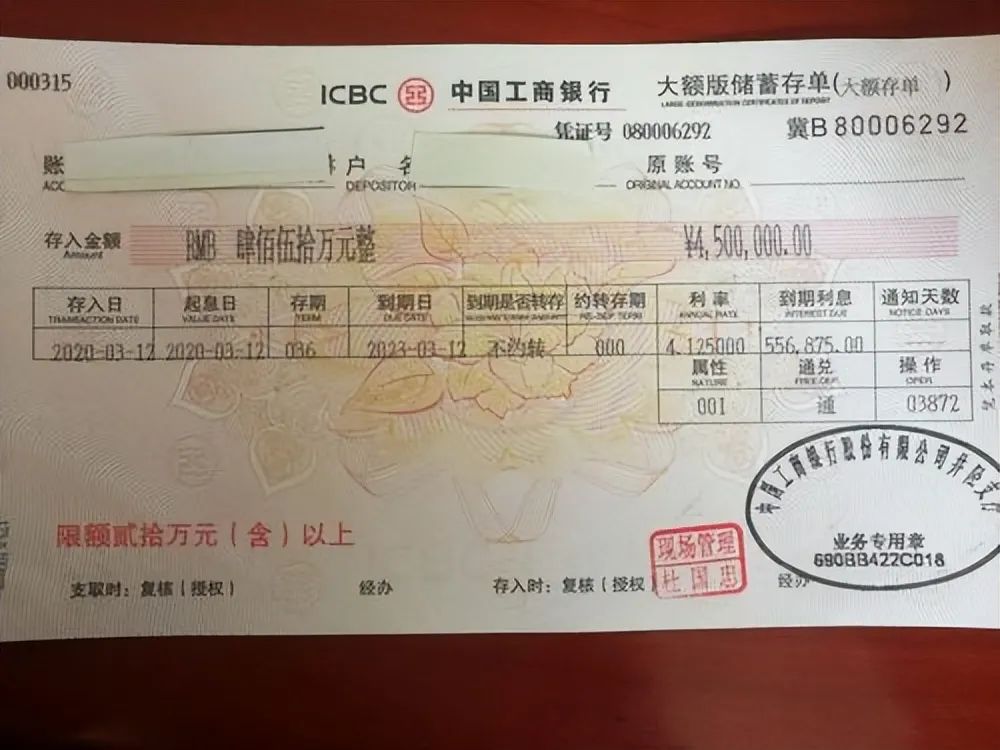

咱把钱存上去,心中塌实啊,手里有钱,干啥都不慌。

这钱置于建行里,能够有点月息,即使不多,但也是个额外的收获。并且存钱灵活啊,啥时侯想用,随时都能取下来。

“存钱用处多”

存钱能应对各类突发情况。万一家里有人生个病啥的,或则遇见点啥急需用钱的事儿,这存的钱能够派上大用场了。不像房屋,不是说卖能够卖的。存钱能够让咱有个安全感,晓得自己有个底儿。

人的一生只有三万多天,而房屋的寿命也是70年。

说是这样说,而且30年早已变了陈旧了,有50年早已好了,别说70年,楼龄70年的房,还有谁敢住?70年后还值你买的时侯价格吗?

即使你能供得起,不继供,这样的环境下要不要供30年?

如果你是从30岁正年青的时侯供,供满后也60岁了,这一生就是为了一套间而活,60岁不工作了吧,都上养老院了。

2025年究竟如何选择?

2025年,不买车、不买车就是不买车,这一点很明晰。

要是你认为自己手里钱不多,还是先存点钱,让自己有个保障。

要是你有足够的经济实力,又非常须要房屋,那也可以考虑买车。

还可以选择租房,把钱存建行,譬如说房屋价值100万,你有100万就存建行,一年出来月息的月息其实不多,但起码不会赔钱。

选择租房,三房一厅的,也是两千元可以租下了,住得不舒服随时可以换房子,这么一年出来房租也是两万四,100万的月息都似乎说不能害怕全部的租金,但也差不了多少,生活十分舒服。

而刚到的价值100万的房屋,用不了几个月,价钱都会大涨,最多也就90万,再加上各类税,总体损失是极其多的。

所以说,究竟是存钱还是买车,那就得按照自己的情况来决定了。

但不管咋选,都得谨慎考虑,别盲目随大流。

最后来总结一下:

2025年,不买车,要按照自己的情况决定是存钱还是买车,别乱了阵脚,要为自己的生活负责。咱得把日子过得明明白白的!

(图片始于网路,侵权即删)

联系我时,请说是在二手彩钢网看到的,谢谢!!